- 庫存 = 5

放入購物車

放入購物車 直接結帳

直接結帳 放入下次購買清單

放入下次購買清單-

本書適用活動

內容簡介

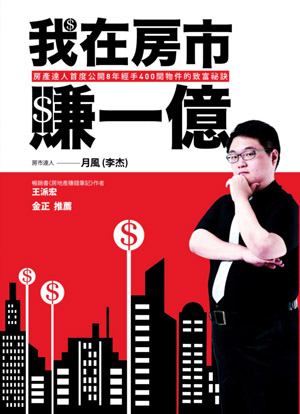

第一次買房賣房就賺錢

房產投資高手--月風

首度公開8年買賣400間房子穩賺不賠的致富秘訣

一本引領你進入房地產投資領域必讀的教戰手冊

買房前搞懂三觀念,懂鑑價、會殺價、買低價絕招大公開!

說到房地產,最常聽到的就是「沒錢不行」、「有錢人才做的事」。

但真相,並不是如此。月風說:「資金少,就往房子便宜的地方跑。」

然而,買房子可能是我們人生常中一筆相當大的投資,當買屋時,我們都希望買到好房子;當賣屋時,也希望房子能賣到好價錢。

他說:「買房,只能用一種角度,就是用『投資』的角度買!」

月風整理多年的買賣心得,告訴你什麼地點的房子好賣?該如何殺價、該如何整理房子賣得好價格?

該如何跟房仲業者打交道、爭取自己的權益?

如何看出哪個賣家是真缺錢的蛛絲馬跡?

他又是如何運用他最擅長的就是破解買方/賣方/仲介背後的心理學,取得他房地產買賣的利基……

這些房市達人不會告訴你的買賣交易致勝祕訣,

甚至包括他精心研究的房市k線,

完全不保留,在書中一一解析,教你如何買房致富!

【名家推薦】

◎王派宏(暢銷書《房地產賺錢筆記》作者)

目錄

作者序

第一章 搞懂三觀念,再來買/賣屋

買屋,要用「投資」的眼光買

下手前,要想的第一件事

買屋就選「C級地段A級商圈

」 沒錢?剛起步?就把交易優勢擴大!

避開套房,買3房最佳

買賣獲利與居住品質,誰重要?

你要賺的是資本利得,不是現金流

錢不夠多時,不要買屋租人!

不要買房子來改套房

空屋賣出,利潤高

買屋改套房=小眾市場

買屋重點,真的不在景氣/不景氣

看懂房產K線,買對價格買對區

絕對絕對,不搶高

房地產,也會跳樓大拍賣!

第二章 不囉嗦,教你成為買屋精

第一步 區域總檢查,開始!

畫區域圖,讓住家附近優缺點立現!

千萬不要買現成的地圖來使用!

同一個商圈,這樣看地點好壞

華廈CP值最高

五樓最不易轉

了解買方心理,脫手更快!

嫌惡設施,跟你想的不一樣

第二步 社區好壞,這樣看出來

大售板多,陷阱也多

外牆,可看出建物的品質

地下停車場,也可看出建商品質

巡樓,可看出住戶的品質

第三步 屋內探看要徹底

格局方正,買方多

秘-讓長方形屋立刻增值的方式

對外窗超重要

窗戶、牆壁抓出滲漏水

小心狠招三夾板

浴廁磁磚,透露玄機!

預售屋這樣買最划價

A級地段,一圍就買!

預售屋,樓層怎麼挑?

完工後,與建商這樣議價

完工後,房子直接交給建商賣

剩下幾間,找仲介也能買到便宜屋!

秘~識破裝潢屋的秘密!

第三章 懂鑑價、會殺價、買低價,絕招大公開!

多少錢才合理?出價方法不留招!

出價第1招-從四大房仲了解區域行情

出價第2招-從銀行估價著手

出價第3招-從謄本算出底價

出價第4招-從新建案還原價格

行家先看謄本,後看房子

秘~會比價,才不吃虧!

懂得「心理”賤”價」,低價買得到!

不想處理,價差就出來

小孩、未來,都是心理差價的重大關鍵

殺價眉角,藏在細節裏

格局不佳,扣分!

廁所,是大殺價關鍵!

風切,也要扣分!

採光面,要注意!

秘~同社區有兩戶在賣時,好下手!

加價、殺價,要有撇步

加價撇步:從總價加起

殺價撇步:從坪價殺起

靠實價登錄殺價

”算”出價格,讓仲介幫你議價

找到缺錢的人就”賓果”!

秘~看謄本,找到欠錢的人

第四章 這樣做,讓你的房子成為搶手貨!

45天賺65萬的秘訣!

清空,是一定要的事

採光,可以”感性”營造

米白色油漆,沒人會扣分

選對燈,增加成交衝動感

秘~晚上看屋,增加好感的絕招!

廚房對了超加分

區域上班族多,廚房小而美

區域家庭主婦多,廚房要有FU

第五章 讓銀行、仲介站在你這邊

了解仲介前,先了解生態

老鳥好還是菜鳥好

加盟還是直營?買跟賣考慮點不同!

秘~在直營體系快速賣屋的方法

給獨家賣屋好,還是開放多家好?

秘~誰說專委一定要三個月!

九成仲介,幫的是賣方

秘~有些房子根本不賣

簽約後,一定要「借屋裝修」

你不講,仲介也不主動說的事

秘~這樣做,讓仲介多幫你

看透仲介想什麼-不可不知仲介心理學

當房仲說”這個價格買不到時

秘~為什麼屋主底價跟仲介說的不一樣

當房仲說”屋主很缺錢”時

有些仲介,就愛營造多人想買的情境

遇到有「心理障礙」的仲介,換人!

培養仲介好人脈,大賺就是你!

絕對要栽培自己的人馬

這樣做,讓仲介們大力幫你賣房子!

把房地產週邊人士,當成一個團隊

仲介最討厭這樣的客人

與銀行打好關係,好康無窮

讓行員快速喜歡你,有撇步!

懂三招,讓銀行對你好印象

第六章 不敢置信!房產K線教你看到啟動點!

從股票看出”大賺一筆”的起點!

建商,是嗅錢專家!

大建商買股,是景氣回春第一訊號

把財報當風向器,肯定來不及!

會看圖,就能找出最佳買房時機+地點

房產啟動點,這樣看!

八大建商走勢圖,藏有啟動密碼

盤整突破向上點,這樣看!

秘~從三百萬到四千萬的實例

個別好夯區域,這樣找!

秘~股票+預售屋雙買,大賺絕招

內文試閱

第一章 搞懂三觀念,再來買/賣屋

為什麼有人出手就能買到好房子,你卻買到地雷屋?

為什麼有人眼光準確,買賣房屋好歡樂,你卻屢屢被套牢?

不論是自住或投資,都要搞懂這些事,再下手!

買屋,要用「投資」的眼光買

「我在八年間,買賣過四百間房子~」

每次演講,當大家聽到我的買賣屋經驗時,絕對會問我一個問題:「究竟要如何做,才能在這麼短的時間內,經手四百間房子?」

這,就是我要寫在本書中的精髓。

首先,請大家想想,當你在買房子時,是不是會立刻區分為要「自住」或「投資」?

「當然囉,自住跟投資,畢竟不一樣!」大部分的人都會這樣想。

錯!

無論你是自住或投資,你要想的事都一樣。

在我的認知中,房子只可以有一種用途,那就是「投資」。

因為,即使是自住者,在買屋之後,還是可能因為工作、孩子、生活等種種關係,有賣屋的機會。當你沒算清楚就買屋,一旦賣房的時候價格爆跌,你就會知道,房子才是這輩子金額最高的投資。

坊間的房產書,大都教讀者如何買屋、如何鑑定房屋,卻忽略了「投資和自住」、「買屋和賣屋」,都是一體兩面的事。

我在八年間,從第一間屋子開始,陸續買賣了四百間房屋,我發現,在買屋的同時就想到賣屋,未來賣屋時就更加順利,避免「買錯屋懊惱,賣不出去悔恨」的情形。

換句話說,不論是自住或投資;不論你現在想買屋或賣屋,在這本書中,都可以看到「買屋/賣屋」該注意的事情及方法。

畢竟,當你買屋時,都希望買到好房子;當你賣屋時,也希望房子能賣到好價錢。

不是嗎?

或許,你可以大聲的說:「這間房子我很喜歡,一輩子都不會賣!」但是,總有一天,這間房子將會再次「用」到;無論是未來換屋、投資需求、或是「以房養老」、還是子女想創業,拿房子殘值去銀行貸款……等。

當這些需求發生時,你總不希望,房價已經折半了?!

台灣人喜歡買屋,上天堂時,不一定有大筆現金,卻會留房子給子女。你是否想過,子女會怎麼使用這個房子?

如果,房子一戶,子女兩人,那麼,最大的可能性就是將房子賣掉變現。

對下一代來說,除非自己就住在裡面,或者房子存在更多的利益,暫時不拿出來賣,一旦未來利益不在了,或子女想換屋,那麼,賣屋求現的可能性還是很大。

所以,賣屋只是早晚的問題,無論如何,在買屋時,當然還是要用投資的角度來選屋,才是王道!

NOTE月風買房/賣房筆記

說到買房,近來很流行的都更話題,也是大家很好奇的焦點。

我認為都更是一定會做的,只是早晚問題。

一般來說,房子的使用年限大概五、六十年,當房子不能住時,還是要重蓋。就算拖到八十年,可能這輩子等不到,兒女、孫子總等得到吧!

從這個角度來看,買都更型的房子給兒子或是孫子,是划算的。

前提是,這個房子要買在低價,且符合我在後文所提到的A級商圈,這麼一來,回報率才會高。想想,現在投資一、兩百萬,未來可能變成三千萬,回報率是很高的,所以,都更屋是可以做的投資,只是你這輩子可能用不到。

如果,你希望子女出社會時就有一筆龐大的資金可運用,或者孫子出生時,就有一筆阿公阿嬤的愛孫金,那麼,投資低價的都更屋,倒無不可!

第三章 懂鑑價、會殺價、買低價,絕招大公開!

找到好地段,也要買到好價格,才能賺價差。

對於買賣房子,我的想法是:

低價買,合理價賣。

當你的底價就是比別人低,才有機會賣得比別人快!

不貪心,只要有一成~兩成的利潤,我就會脫手,讓資金盡快到手後,再做更多資本利得的投資。

說如何評估房價?怎麼殺價?

又用哪些方式買到低價?

記得,只要你買入的價格低,賣出的機會就更快賺得更多!

多少錢才合理?出價方法不留招!

買屋的人,都有一個疑問:這個房子,到底多少錢買才合理?

不懂行情沒關係,只要懂出價方法,一樣沒問題!最容易使用的出價方法有四招,分別從不同的線索來觀察。學會這四招,出價不再是煩惱!

出價第1招:從四大房仲了解區域行情

買房子,總要先了解區域行情。

區域行情怎麼看?

除了實價登錄可以找到一些蛛絲馬跡外,還可以從四大房仲的開價來看。四大房仲指的是信義、永慶、住商、東森、太平洋等,由於每一個區域的房仲公司不一定相同,請看看你想買的區域,哪幾間房仲公司最多,就以這些房仲的開價來計算。

一般來說,可以從四大房仲平均賣價,再乘以0.8,可推出大約底價。例如:文山區的平均賣價是每坪30萬,乘上0.8,為24萬,這就是該區域行情的底價。

另外,有一家被投資客們說是「路衝房屋」(因為商標很像路衝的感覺),有一個祕而不宣的潛則是「出價85%,視同成交」,因為該仲介的開價總是高於市場行情。

建議讀者們出價時可從八折以下或七折開始出,不然你會發現:「咦?怎麼這麼容易就買到了!」

當你推估出大約底價後,再從房子的優缺點來評估,好的社區再加一些,不好的社區再減一些,就可以找出一個合理的行情範圍。

出價第2招:從銀行估價著手

當你對行情不懂的時候,首先,請把想買的房子的謄本調出來(房仲通常會有謄本,不然也可以到戶政市務所申請。只要有自然人憑證,也可以在三大超商進行「地政電子謄本下載列印」。),然後到銀行放款部門,了解此房子貸款可以貸多少?

銀行養了一票鑑價師,鑑價時,通常只會鑑高不會鑑低。除非是某個區域狂漲或漲勢太快(比如台中七期,中壢海華特區),銀行的鑑價會跟不上。除此之外,銀行的鑑價一定是高於市價。

比如,市價是800萬或是900萬,銀行通常會鑑到1000萬,然後給七成的貸款,所以,房子可拿到的貸款是700萬。倒推來算,銀行的貸款,大概是市價的八成。

當推估出市價後,出價時請記得要再打八折.九折當你的底價。

為了找到最符合的價格,也請多問幾家銀行,並以價格較硬的如國泰、富邦(或是華南、第一銀等)等來當參考,這幾家銀行較不會超貸,參考值也會較準確。

出價第3招:從謄本算出底價

「這個房子,我出700萬!」一個雨天的午後,我告訴仲介。

「屋主是想賣一千萬!」仲介說。

「其實,他的底價是六百萬,我還多出了一百萬!」我篤定的告訴仲介。

為什麼我能這麼確定算出屋主的底價?答案就藏在謄本中。

這個房子是民國94年買入,當時,銀行設定為1200萬,但屋主只借了1000萬。將1000萬除以20年的繳房貸年分,等於一年要還掉50萬。現在是民國102年,相當於還了八年,也就是還掉400萬,還欠銀行600萬。也就是說,屋主 只要拿到600萬,就打平了,不欠銀行錢。

我在仲介面前將數字一一算給仲介聽之後,又問仲介一句話:「屋主現在貸款600萬,他想要拿多少錢走?」通常,除非仲介與屋主超熟,否則是很難知道屋主的真正需求。「我猜他急需100,所以我出700,而且可以立刻就簽!就看屋主想不想早早拿錢去抵。」

過去有機會全額貸款,當我以七百萬簽約後,銀行會貸我七百萬,我再運用「借屋裝修」(見第5章),在交屋時又將房屋賣出,相當於只需付訂金(斡旋金)即可。

當行情炒得比較高時,銀行貸款大約是七成,算法就比較複雜。

以上述的物件為例,我會想,目前,銀行的最高貸款可到800,所以我最高出價到800就停止,才不會害了自己。

作為買方,只要拿出訂金,其他的錢讓銀行幫忙,是最佳狀態。

但並不是每一間房子,都可以買到賺到。買屋,跟買股票一樣,一千多支股票,不能可每一支都漲!所以,我只想買到會漲的那一間。

從屋主的貸款剩多少?有沒有要急售?

如果要急售,那麼,就從貸款底價往上加,看看屋主到底想拿多少錢走?如果可以接受,就簽約,這是最賺的方法!

出價第4招:從新建案還原價格

新建案的價格,與中古屋價有一定的關聯。

對於房屋買賣有興趣的朋友們,請務必要養成好習慣:

只要看到新建案,就要走進去,套出新建案的底價。

我有朋友會以「即將結婚,所以來看房子」、「父母要出錢,但前提是我要喜歡」等為說詞,要售屋小姐「給一個真實的價格」。

此時,售屋小姐會報出一個價格。

通常,售屋中心再次報價的9成、9成5,就是新建案的底價。比如,一坪10萬,這個階段的底價是9萬或9.5萬元。

得知價格後,請將它詳細的記錄在本子中,本子上要清楚的寫著建案名稱,地址、報價、樓層、坪數。

多年後,當你發現此建案有屋主要出售時,就可以拿出記錄本,對照出當年售屋中心的價格,當成出價的依據。 此外,也可以請問當地的住戶,當年房子的買價,也可以作為出價的資訊。

行家先看謄本,後看房子。

「月風,我手上有兩間不錯的房子,你要不要看看?」103年的某天,電話響起,是一位菜鳥仲介打來的。

「你那邊有謄本嗎?我先看看謄本再說!」

與房屋仲介交手時,行家不是先看房子,而是先看謄本。

「咦?這明明就投資客的房子,你還拿出來跟我講?」

我一看,立刻回仲介。

謄本,就是房屋的履歷表,很多事情,都可以從謄本上看到。

謄本調出來後,有兩個項目務必要睜大眼睛看,分別是登記日期和債權。

登記日期,check!

在謄本的(前次移轉)中,可以看到登記日期,從登記的日期,就可以看出現任屋主是自住或投資客?

一般而言,自住者通常住超過三、四年,如果房子的登記日期離現今只有一、兩年,那麼,八、九不離十,都是投資客買來轉手的。

投資客的房子,就不必看了,畢竟人家已經是為了投資賣屋,價格早就墊高了,根本不必考慮。

債權相關,check!

在謄本的(建物他項權利部分)中,可以看到很多關於債權方面的事情,這是一個十分重要的指標。

注意,正常的情況下,在這個地方會寫某某銀行及金額,表示屋主是向該銀行借貸。

如果你發現,這個地方(債權相關)出現了人名,或是銀行下面還有人名,那麼情況就有些複雜,最好不要介入。

頂樓、2樓,要打折!

不喜歡四樓這個數字,不喜歡頂樓怕太熱又漏水,覺得二樓有太多管線,也會引起地板滲水……(豪宅例外)。

買頂樓,是豪宅的觀念,不能帶到一般住家。

一般住家的頂樓(不管是公寓或大廈),其實很少不漏水的,就算沒漏水也會有壁癌,要付出更多的修繕費。

而二樓的部分,由於電梯大樓的管線常常集中在二樓,容易造成滲水問題。

所以,頂樓或二樓,盡量不要買,如果真的要買,價格一定要比其樓層再打個八折,才不會吃虧。

作者資料

月風(李杰)

現年28歲。比起房地產,他其實更早在股市白手起家。 16歲,向媽媽借7萬元開始買賣股票。 20歲,靠基本分析,賺到人生第一大桶金,開始在北、中部開班免費股市教學。 24歲,成功從房地產、股票交易獲利數千萬,也開始操盤上市公司。 25歲起,已經靠股票操盤獲利過著快樂的退休生活。 投入股市初期沒日沒夜的研究及經驗,讓月風發展了一套勝率極高的技術。 他最擅長破解線圖背後的心理學,講座場場爆滿! 最小的徒弟,甚至還沒當兵就退休了。 他期許自己,在台灣各地都能舉辦免費講座, 造福偏遠地區的小市民,幫助大家學習投資知識,圓自己的夢。 在FaceBook成立家族「富豪居」,每天即時公開股市操作, 以「季」單位,不曾有負績效,個人對房地產鑑價、操作, 以及股市技術分析、基本分析,都有扎實的操作技巧與實務經驗。 他的見解已然成為「月風流」。 著有《學會K線賺3億》(如何出版) 《我在房市賺一億》、《我在房市賺一億2》 (布克文化) FB社團「富豪居」: http://www.facebook.com/groups/116754225073005/

注意事項

- 若有任何購書問題,請參考 FAQ