- 庫存 = 7

放入購物車

放入購物車 直接結帳

直接結帳 放入下次購買清單

放入下次購買清單-

本書適用活動

內容簡介

從日常到工作,你的消費經濟型態已被制約了嗎?

一本教你從頭打造訂閱制事業的書 ──

★ 從產品開發、行銷到財務策略,組織內所做的每件事與每個人都將被改變,企業必懂、消費者必看!

★本書深入淺出,又有實務乾貨,附大量直觀的圖表,豐富完整的數據資訊,同時讓理論性與實務兼具。

★ 適合商界人士、創業者、學研究者及對訂閱經濟感興趣的頂尖人才。

沉寂已久的實體世界已經開始甦醒。傳統訂閱模式、會員制、傳統零售、定期購買,共享經濟、租賃經濟⋯⋯這些模式與訂閱經濟的區別是什麼?訂閱經濟的本質是什麼?訂閱經濟為什麼會崛起?成功和失敗的訂閱企業都有哪些經驗和教訓可以藉鑒?如何從零創建一個訂閱企業?

鮮花訂閱、服裝訂閱、汽車訂閱、金融訂閱,各類創新模式層出不窮,而你對訂閱經濟又了解多少?訂閱企業酷飛Netflix,15年間股價上漲130倍、傳統軟體商向SaaS(Software as a service,軟件即服務)的成功轉型、中國內容付費的前車之師等,本書為你揭秘其成長的秘密!

本書深入探討了一種新的商業模式——訂閱經濟,並將訂閱轉型指南:七大流程28個步驟詳細解剖。深入探討了一種新的商業模式從具體的落地應用和典型案例入手,深度剖析訂閱經濟的核心要素、崛起原因及具體類型,並且展望了訂閱經濟未來的發展趨勢。另外,本書針對企業如何由傳統訂閱模式向訂閱經濟轉型的問題,提出了具體流程和作步驟,包含檢視企業業務、制訂價格策略、設計訂閱服務、搭建訂閱系統、管理產品、交易帳單、客戶管理與服務、便利的購物系統、行銷工具、推廣活動與社交媒體、資料分析、追加銷售等,從思維到行動,完整轉型未來經濟,開拓新商機。

內文試閱

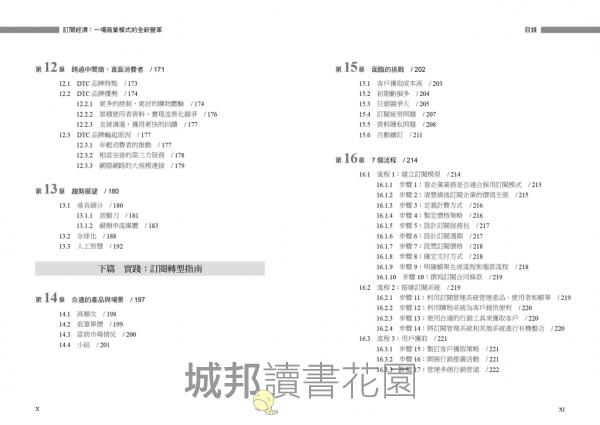

第1 章 這些行業都在嘗試訂閱模式

1.1 影音平台

1.概述

在影音平台領域,網飛是應用會員訂閱模式最早、最徹底、最成功的企業,已躋身世界十大網際網路公司之列。網飛還是波士頓諮詢公司評選出的2018 年全球最具創新力企業之一亞馬遜於2016 年4 月在美國推出獨立的Prime Video 影音串流媒體服務。根據Strategy Analytics 的資料,Prime Video 已成為繼網飛之後的美國第二大影音串。

串流媒體服務商,在不包含原有亞馬遜Prime 服務使用者份額的情況下,Prime Video 的市場佔有率為25%,遠高於第三位Hulu 串流影音服務的13%。

傳統採用廣告模式的影音網站也紛紛轉型會員訂閱模式。Hulu 在2010 年正式推出訂閱服務Hulu Plus;2016 年8 月,其宣佈終止免費收看模式,把免費業務授權給Yahoo View 播出。YouTube 也於2015 年10 月推出YouTube Red 付費訂購服務。

會員付費也成為中國影音平台行業的發展重點,其在2016 年的發展更是突飛猛進。根據藝恩的數據,2016 年,中國有效影片付費使用者規模達7,500 萬人,增速為241%,中國成為繼北美、歐洲之後的全球第三大視頻付費市場。其中,樂視、愛奇藝、騰訊視頻的付費會員數量均在2016 年突破2,000 萬人。2019 年,騰訊視頻付費會員數量增長至1.06 億人,愛奇藝付費會員數量達到1.07 億人。根據《2019 中國網路視頻精品發展研究報告》,中國網路影音內容使用者規模已達6.12 億人,網路視頻付費使用者規模達到3.4 億人,付費訂閱收入占影音網站總收入的34.5%。

2.案例:網飛

網飛成立於1997 年,其在成立之初是一家線上影片租賃提供商。網飛通過「線上選擇付費+ 線下實體租賃」的O2O 租賃服務模式,成功顛覆了傳統實體DVD 出租店的模式,並於2002 年在美國納斯達克上市。2018 年5 月24 日,網飛市值超過老牌有線電視康卡斯特(CMCSA)。同年5 月25 日,網飛市值超越迪士尼(Disney),達到1609 億美元,成為全球最具價值的媒體公司。

2005 年,美國線上影音平台服務商YouTube 成立,隨後成為全球線上視頻市場佔有率最高的網站。感受到線上影音內容服務提供者的崛起所帶來的競爭與危機,網飛在2007 年推出基於付費訂閱模式的視頻串流媒體業務。2007—2010年,訂購網飛串流媒體服務的美國使用者平均每年增加240 萬人;2010 年,在網飛推行全球化戰略後,其全球用戶平均每年增加700 萬人。2011 年,網飛將公司業務拆分為兩個版塊:串流媒體訂閱服務、DVD租賃服務。隨著技術的發展,網飛逐漸將經營重心轉到串流媒體訂閱上。

網飛的商業模式轉型使其大獲成功,網飛成為全美串流媒體用戶數量最多和全球付費使用者規模最大的影音內容網站。與眾多持續投入但難以贏利的影音內容網站不同,網飛已連續多年實現贏利。2017 財年,網飛的營業收入達116.93億美元,同比增速達32.41%,淨利潤達5.97 億美元,同比增速達219.74%。2018 財年,網飛的營業收入達到158 億美元,同比增長35%,淨利潤達到12.11億美元,付費會員數量達到1.39 億人,新增付費會員2,900 萬人。此外,網飛還加入了美國電影協會,成為好萊塢第七大電影製片公司。2019 年第三季度,網飛在全球190 多個國家擁有超過1.64 億會員(其中,美國付費用戶和國際付費用戶基本各占一半),會員每天享受超過1.4 億小時的節目,包括原創劇集、電影、紀錄片和專題片等。龐大的會員規模是網飛收入增長的重要基礎。網飛自2007 年開始涉足串流媒體領域,到2020 年年初,其公司市值已超過1,855 億美元。

網飛主要採用的是會員月費的付費模式,從單一收費模式逐漸過渡到層列式收費模式,提供更加多元化的會員套餐。2020 年的付費基準是8.99 美元/月,用戶可在2 台終端設備上使用帳號,這相對於每戶50 美元的有線電視費用很有吸引力。網飛影音內容平台彙聚了海量的影片內容,使用者可挑選自己喜歡的影片,然後進行付費觀看;其展示介面友好且全程無廣告,使用者可隨時看、隨處看。另外,網飛還結合基於大資料演算法分析的推薦引擎深耕用戶習慣需求,以提高視頻的推薦成功率及降低營運成本。

網飛的會員忠誠度很高,在提高月費的情況下,會員的訂閱熱情不減。自製優質內容提升了網飛的定價能力及訂閱用戶的忠誠度。網飛套餐收費標準在2014 年、2015 年和2017 年進行了三次上調,第二類標準套餐(雙屏高清)的月費從最初的7.99 美元上漲至10.99 美元,而會員數量依然維持正增長。在月費增長和會員數量增長的共同作用下,網飛的營業收入快速增長。

會員數量與營業收入、股價的正相關性顯著。根據歷史資料,網飛會員數量與營業收入同步增長:網飛會員數量從2010 年第一季度的0.14 億人增長至2018 年第一季度的1.25 億人,營業收入從2010 年第一季度的4.94 億美元增長至2018 年第一季度的37.01 億美元。剔除拆股、派息等特殊因素的影響,網飛的會員數量與前複權後的股價也同步增長:網飛股價從2010 年第一季度的10.53美元增長至2018 第一季度的295.35 美元,年均複合增長率為10.98%。

在網飛大獲成功後,傳統的有線電視、科技巨頭紛紛模仿其訂閱模式,引發了影音訂閱大戰。訂閱模式逐步從小眾模式變為主流模式。

美國影音內容訂閱收入的增長非常明顯。Statista 預計,2020 年,美國影音訂閱訂閱收入將達到103.6 億美元,而美國每日電視觀看時長和有線電視用戶數量近年來的萎縮跡象明顯,影音內容領域的訂閱時代已經到來。在網飛等國外影音內容訂閱網站的影響下,中國的影音影音內容網站也開始從「免費+ 廣告」的模式逐步向付費訂閱的方向發展,騰訊視頻、愛奇藝、優酷等都推出了會員訂閱計畫。

1.2 音樂

1.概述

音樂串流媒體是會員付費應用最成熟的領域之一,其競爭也十分激烈,以聲田(Spotify)和Apple Music 為代表。聲田成立於2006 年,是全球最大的音樂串流媒體服務商,其月活躍用戶超過1 億人,月付費訂閱用戶達4,000 萬人。依賴終端設備優勢,蘋果公司於2015 年6 月在110 個國家和地區推出音樂串流媒體服務——Apple Music,僅用了一年半的時間,其付費訂閱用戶就突破2000 萬人。

亞馬遜是來勢兇猛的「新玩家」,於2016 年10 月推出新的音樂串流媒體服務Amazon Music Unlimited;另外,亞馬遜還推出了一個面向Echo 設備的專屬訂閱計畫,費用為每月4 美元,是競爭對手價格的一半。除此之外,歐美等地還有潘朵拉音樂、Rhapsody、Deezer、Tidal、Google Play Music 等眾多有影響力的音樂串流媒體服務商。

在繼續提供免費服務的同時,中國的網路音樂已經開始重點發展會員付費業務,並且進展迅速。酷狗從2015 年年底開始推出付費服務,僅用了不到一年的時間,其付費用戶數量就突破1,000 萬人;QQ 音樂的付費使用者在2016 年也達1000 萬人;網易雲音樂的付費會員數量在2016 年上半年增長了3 倍。和影音內容領域一樣,音樂領域基本上同時發生了「串流媒體+ 訂閱」的變革。

全球音樂行業正在發生結構性改變,唱片銷量急劇萎縮,而串流媒體取代iTunes 式付費下載,成為數位音樂的主要形式。

IFPI《2018 年全球音樂報告》顯示,數位音樂收入占全球錄製音樂收入的一半以上(54%)。付費訂閱用戶數量的增長對收入的增長有很大的推動作用。

網際網路巨頭、專業音樂串流媒體公司紛紛搶佔音樂串流媒體賽道。2018 年上半年,全球音樂串流媒體市場付費訂閱用戶已達2.3 億人,同比增加37.72%,較2017 年年底的1.99 億人增加16%。2018 年上半年,全球音樂串流媒體訂閱收入達到34.98 億美元。在市場占比方面,聲田以36% 的占比位列第一,付費訂閱用戶達8300 萬人;其次為Apple Music,占比為19%,付費訂閱用戶達4350萬人;亞馬遜以12% 的占比位列第三,付費訂閱用戶達2,790 萬人;騰訊音樂以8% 的占比位列第四,付費訂閱用戶達1,760 萬人;Deezer、谷歌旗下的付費音樂產品和潘朵拉音樂各自取得了3% 的市場佔有率。

付費訂閱模式能夠更好地滿足用戶需求,在豐富度、自由度、性價比等方面吸引力更大,已經成為音樂串流媒體不可逆轉的發展趨勢。潘朵拉音樂在廣告收入增長乏力後,近年來也積極佈局付費訂閱業務。潘朵拉音樂提供三種音樂服務,一是廣告支援電臺服務,使用者可免費使用,但需接受廣告;二是訂閱電臺服務——潘朵拉音樂Plus,付費使用者不必觀看廣告,但不能完全按照自己的意願選擇歌曲,費用為4.99 美元/月;三是按需要訂閱服務——潘朵拉音樂高級服務,付費使用者可以創建自己的歌單,類似聲田、Apple Music 的付費服務,費用為9.99 美元/月。

2. 案例:聲田

聲田已在加拿大、丹麥、法國、挪威、新加坡、日本、美國、中國(主要在香港地區)、波蘭、荷蘭、西班牙、比利時等61 個國家和地區開展業務。

2015 年7 月,聲田推出其首個由演算法驅動的播放清單功能:每周新發現,可根據使用者的喜好和收聽習慣,在每週一為用戶提供由30 首歌曲組成的播放清單。這一功能在吸引大量新用戶的同時,成為吸引新藝術家及新音樂作品的平台要素。

2016 年,聲田推出另一項產品功能:Release Radar,於每週五為用戶提供其關注或者常聽歌手的新歌列表,推動使用者參與度和客戶滿意度的提升,進而推動付費訂閱用戶數量的快速增長。

截至2017 年第四季度,聲田月活用戶數量已達到1.59 億人,同比增加29.27%,其中,付費訂閱用戶數量為7100 萬人,同比增加47.92%,環比增加14.52%,聲田位元列全球正版音樂串流媒體訂閱服務商首位。

2018 年4 月3 日,聲田登陸美國紐交所。

聲田採用免費增值模式,使用者可以得到30 天試用期以體驗付費功能。一方面,免費增值模式可以幫助聲田以最快速度提高使用者滲透率;另一方面,其大部分付費用戶都來自免費用戶的轉化,免費用戶可為平台孵化付費用戶。從權益來看,免費用戶可以線上播放歌曲,但無法下載歌曲,而且在使用過程中必需接受出現在歌曲切換間隙的音訊或視頻廣告。

從收入結構來看,付費業務收入來源於訂閱費用,占比約為90%;廣告業務收入來源於廣告投放,占比約為10%。聲田2015—2017 年的付費業務收入分別為17.44 億歐元、26.57 億歐元、36.74 億歐元,占總收入的比例分別為89.9%、90%、89.8%,而廣告業務收入占總收入的比例均為10% 左右。

聲田提供多樣化的付費套餐供用戶選擇,不同的套餐適合不同的人群,並且與當地用戶的購買能力和購買意願相匹配,包括家庭套餐、個人套餐和學生套餐。家庭套餐的費用為14.99 美元/月,涵蓋一個主要付費用戶和不超過5 個附屬用戶;個人套餐的費用為9.99 美元/月,聲田會給會員30 天免費試用高級帳戶的許可權;針對學生,聲田則推出5 美元/月的折扣價格。

1.3 電遊

在2019 年3 月的遊戲開發者大會(GDC)上,谷歌公佈了其野心勃勃的雲端遊戲訂閱計畫。對遊戲行業來說,這標誌著一個新時代的開啟:雲端遊戲訂閱到來。但是對遊戲主機實體零售店等來說,這卻是「滅頂之災」。為什麼這麼說呢?

我們現在玩電遊,不管是在電腦端、手機端還是遊戲主機上,遊戲畫面的渲染、背後的運算等都是在本地的電腦、手機和遊戲主機上運行的。而雲端遊戲則把這些工作全部搬到雲端的強大伺服器上,然後把渲染好的遊戲畫面傳輸到手機、電腦等終端中,就像播放線上影音內容一樣。

1.雲端遊戲訂閱的優勢

相較于傳統本地遊戲,雲端遊戲具有巨大的優勢,具體如下。

(1)對電遊玩家的硬體要求大大降低。

以現象級遊戲《絕地求生大逃殺》為例,要想讓遊戲流暢運行,電腦配置至少得是6 核心CPU、16GB 記憶體、GTX 1070 以上的顯卡,硬體費用至少需要台幣二三萬元。

而雲端遊戲則對玩家的終端設備沒有過高要求,低配置電腦、工作用筆記型電腦等都可以,使用者不需要額外配備Xbox 遊戲機、PS 遊戲機、高配置電腦等。

(2)多平台無縫切換。

想像一下:在外用平板電腦玩《俠盜獵車5》,然後在通勤路上用手機繼續玩,回到家後在智慧電視上繼續剛才的進度,多麼暢快愜意啊!

雲端遊戲打破了不同系統和終端的限制,讓玩家可以在多個終端之間無縫切換,擁有流暢的遊戲體驗。

(3)即點即玩,無須下載安裝。

雲端遊戲和線上視頻一樣,無須提前下載,點開即可以玩,這對大眾來說是非常便利的。

對於高配置的本地電遊,使用者在玩之前需要下載很大的電遊安裝檔,然後將遊戲安裝到本地,不僅佔用很大的儲存空間,而且非常麻煩。雲端遊戲將徹底淘汰這種費時費力的方式,讓玩電遊像看影音內容一樣簡單方便。另外,用戶體驗新遊戲的試錯成本也會大大降低,遇到不喜歡的遊戲可以隨時放棄,然後點開其他想嘗試的遊戲。

雲端遊戲訂閱不僅是一場技術革命,還是一場商業模式的巨大革新。雲端遊戲訂閱的盈利模式:收入主要基於遊戲內容的銷售,而不依賴廣告或內購;用戶按時間付費,如包月/包年暢玩整個遊戲庫,不按單個遊戲付費。如此一來,電遊玩家可以用少量的錢玩海量的遊戲,這是非常吸引人的。以遊戲《刺客教條:奧德賽》為例,官方推薦的4K 畫質所需的配置為Intel Core i7-7700 處理器、16GB 記憶體、GeForce GTX 1080 顯示卡、46GB 儲存空間,那麼硬體價格約為22,000 人民幣。如果按5 年折舊、平均每天使用5 小時來計算,平均每小時的成本為2.47 人民幣。而雲端遊戲訂閱的月訂閱費用一般在19美元左右,平均每小時的成本不到0.2 元,相差10 倍多。另外,在傳統模式下,每玩一個遊戲需要支付幾百元、幾千元的費用,但在雲端遊戲訂閱模式下,只需19 美元就可以在一個月內暢玩幾百款遊戲。因此,相對於傳統遊戲模式,雲端遊戲訂閱的優勢是碾壓式的。

毫無疑問,雲端遊戲訂閱是未來趨勢,誰能率先佈局雲端遊戲訂閱平台,誰就掌控了電遊行業的未來。

2.巨頭入場「電遊訂閱」

早在2010 年就有創業公司OnLive 嘗試雲端遊戲訂閱。近幾年,全球科技巨頭更是紛紛發力,一個接一個地推出雲端遊戲訂閱平台。據作者不完全統計,截至2020 年6 月10 日,提供雲端遊戲訂閱的平台一共有30 多個,但大部分處於初期嘗試階段。

國外的微軟、亞馬遜、谷歌與中國的騰訊、阿裡等巨頭紛紛殺入,據悉蘋果也有意進入雲端遊戲訂閱領域。

首先,巨頭們看中了雲端遊戲訂閱的巨大市場空間。目前全球電遊玩家有約20 億人,如果將20% 的玩家(約4 億人)轉化為雲端遊戲訂閱用戶,按照每人10 美元/月收費,那麼一年的市場規模可達480 億美元。如果樂觀一些,雲端遊戲訂閱的滲透率最終能夠達到影音內容串流媒體的80%,那麼市場規模又可以翻幾倍。

其次,現在是進入雲端遊戲訂閱領域的最佳時機。在2010 年就嘗試雲端遊戲訂閱的OnLive,成立不到兩年就倒閉了,原因在於當時的網路頻寬無法滿足雲端遊戲訂閱的高速資料傳輸需求。雲端遊戲不同於影音串流媒體,需要即時交互,還要處理遊戲中的物理引擎、照明效果等,不僅資料傳輸量大,而且必須高速傳輸資料。半秒的延遲就可能讓玩家在遊戲中輸掉,也會給玩家帶來不好的電遊體驗。

現在,5G 正式商用,完全能夠滿足雲端遊戲訂閱的頻寬需求。4K 電視、手機等高清螢幕逐漸普及,也可以將雲端平台渲染的高品質畫面完美展現出來。另外,雲端遊戲訂閱需要大規模資料中心的支援。距離資料中心越近,雲端遊戲訂閱用戶的體驗越好。根據思科的預測,到2021 年,超大規模資料中心的數量將從2016 年的338 個增長到628 個,這能夠進一步提升用戶體驗。

目前,雲端遊戲的主要平台玩家有三類。

(1)電遊企業(包括硬體、發行、研發企業),如索尼、任天堂、微軟、藝電。他們的優勢在於已有大量忠誠的電遊使用者、豐富的遊戲內容,可以很快地將其遷移到雲端遊戲訂閱平台中。索尼在雲端遊戲訂閱領域發力早、進展快,根據調研機構SuperData 的報告,索尼雲端遊戲訂閱平台PlayStation Now 在2018年第三季度產生了1.43 億美元的收入,遠超其他雲端遊戲訂閱平台。

(2)提供雲端計算服務的企業,如谷歌、微軟、亞馬遜。雲端遊戲訂閱的核心技術是雲端運算、分散式運算、大資料、人工智慧等,這些正是具有雲端計算平台的企業所擅長的。2018 年,谷歌在Chrome 流覽器上測試了雲端遊戲訂閱服務Project Stream,其強大的技術使得遊戲效果非常驚豔。據外媒測評,普通玩家可以直接通過流覽器流暢地運行《刺客信條:奧德賽》,每秒遊戲幀數可以達到60,整體遊戲體驗和本地電遊非常接近。

作者資料

安福雙

網際網路商業分析師、企管專家、專註于AR、VR、AI等新科技與新商業模式的研究與實踐。中國最早的一批AR從業者,多家媒體的專欄作者,著有圖書《正在發生的AR增強現實革命》《互聯網下一站:5G與AR/VR的融合》。鍾建輝深圳市擴增實境技術應用協會秘書長。微澤網創始人。2017年,發起並成立了國內**增強現實協會??深圳市增強現實技術應用協會。2018年,發起成立AR/VR行業知識產權保護工作站。

注意事項

- 若有任何購書問題,請參考 FAQ