已售完,補書中

已售完,補書中

貨到通知我-

本書適用活動

分類排行

-

矽谷最危險的公司.Palantir:一家AI國防巨獸,改變世界權力分布與科技走向

-

麥肯錫教企業這樣用AI數位轉型

-

持續買進:資料科學家的投資終極解答,存錢及致富的實證方法

-

台灣AI大未來:解析最新的AI趨勢、台灣情勢、企業布局與個人發展

-

原子習慣WORKBOOK【官方版‧附練習別冊】

-

思考致富(暢銷80年經典版)百萬富翁締造者、成功學大師——拿破崙.希爾代表作,改變3億人命運,暢銷逾8000萬冊,與卡內基《人性的弱點》齊名

-

世界上最神奇的24堂課:啟發比爾.蓋茲創業原力,矽谷祕傳70年禁書,潛能激發必讀經典,「祕密」書中引用多達16次(暢銷百年經典 全新譯本)

-

大谷翔平也在用的曼陀羅思考法:實現夢想、達成目標的九宮格計畫表

-

Curation策展的時代:為碎片化資訊找到連結

-

工作者的AI共智模式:讓AI成為第二專長,加速專業升級,重塑競爭優勢

內容簡介

《富媽媽靠存致富股,獲利100%》作者最新力作

家人投資失敗、父母欠債、伴侶的兄弟姊妹周轉不靈、經濟不穩……

這些金錢問題,向你求助金援,

不幫,會有罪惡感,但幫了,很怕一直幫下去。

最有口難言的金錢課題,如何處理才能兩全其美?

★ 三立新聞台、東森新聞台、非凡電視、鏡週刊等多家專訪

★ 蟬聯各大網路和實體書店的商業財經暢銷榜

★16年親身經驗,教你如何不讓親情成為你的財務枷鎖

有這些狀況,就算你會賺錢、會省錢,懂投資,那麼錢財也守不住:

.媽媽要你多拿點錢回家,貼補家用

.爸爸賭博成性,欠了許多債

.伴侶的家庭周轉不靈,急需一筆錢

.兄弟姊妹工作不穩定,或要做生意,常需要金援

.住家裡卻沒工作的小姑、遊手好閒的孩子……

市面上,總有許多理財書,教我們──

投資股票,存股賺股息、學會看線圖賺價差;

精進工作技能,提升在職場上的價值;

剪掉信用卡,存錢節省過日子……

但都沒提到,如何管好旁邊的人?

學會管別人或學會跟別人溝通,才更有可能守得住錢。

◎ 最有口難言又傷心耗能的家庭金錢課題

理財暢銷作家富媽媽十方經歷與先生、各自原生家庭的金錢課題,

當中有許多理性與感性的衝突與糾結,經過好幾年的努力,

十方運用各種方法解決與家人的財務問題,終於獲得改善。

她也發現,身邊許多親朋好友都有這類跟家人有關的財務問題,

只是不願意多談,畢竟家醜不外揚,有口也難言。

但只要開口談就停不下來,每個人都有自己的故事,

只是多數人總是忍氣吞聲與壓抑!

因此,她要以過來人向大家分享這個在許多家庭裡,傷心耗能又說不出口的問題,

她意識到,理財不只是「投資技術」而已,有時還跟「金錢界線」有關,

特別是牽涉到,父母、兄弟姊妹、姻親關係、朋友……

她將所有與「家人」有關的財務困境,歸納出五大類型:

1. 金錢圈:我的錢要給誰用?父母、兄弟姊妹欠錢我該幫嗎?

2. 金錢性格:伴侶太會花錢怎麼辦?

3. 金錢依賴:小姑離婚了,住在家裡,讓我付水電費?

4. 金錢義務:公公一個月需要拿五萬元孝親費?

5. 金錢藍圖:先生覺得這種生活品質就可以了,我覺得不滿意……

在華人世界,常常以愛或孝順之名,只要是家人都要幫,

所以最重要的是「金錢圈」,也就是財務界線的劃分,

富媽媽根據十多年的經驗,體會到遵守「財務界線原則」的重要,

只要能進入情緒平衡的狀態,建立內在的穩定,就能從容應對。

最後,在執行的過程中可能還是會陷入理性與感性的內在糾結:

.不幫,就是自私嗎?

.不幫,就是不孝嗎?

.不幫,害他怎麼辦?

最後,在執行的過程中可能還是會陷入理性與感性的內在糾結,

如何設立與家人適當的財務界線,不再讓親情成為你的財務枷鎖,

所有的祕訣,都藏在這本書裡!

【有感推薦】

JoJo|KISS Radio電台主持人

周品均|東京著衣、Wstyle 品牌創辦人

林靜如|律師娘

柚子甜|作家、心靈工作者

洪仲清|臨床心理師

梁維珊|家事專科律師

馮云|生活好好創辦人

鄭匡宇|激勵達人

賴芳玉|律師

目錄

推薦序 關係中的金錢課題,就跟面對隱疾一樣難以啟齒/JoJo

推薦序 真正的金錢課題,是「關係」/柚子甜

推薦序 該維護自己的時候別膽怯/洪仲清

推薦序 尊重自己家庭的財務規劃,是維繫關係的底線/梁維珊

推薦序 誰,沒有因為「金錢」而受過傷呢?/鄭匡宇

序言 一開口就暴雷的話題,深藏每個家庭

Part 1 理自己的財,卻拿去填補家庭的洞

第1章 這是我的故事,或許讓你覺得似曾相識

Part 2 家庭財務界線引發的問題

第2章 家家都有一份「錢與人」的理財考卷

第3章 金錢圈:錢包的界線,決定誰可以用你的錢

第4章 金錢義務:設定「給予的限度」

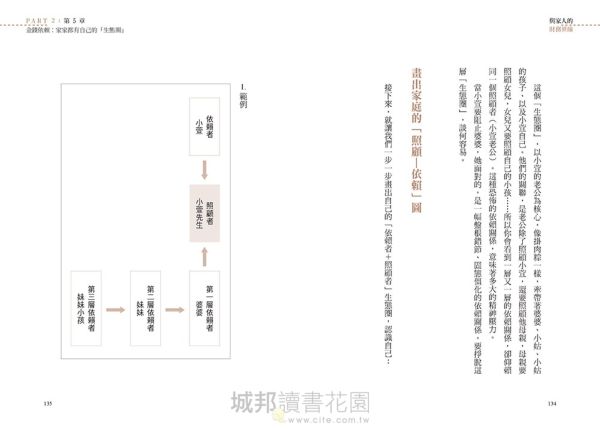

第5章 金錢依賴:家家都有自己的「生態圈」

第6章 金錢性格:一個人花錢的習慣、喜好、品味

第7章 金錢藍圖:有步驟、有階段的「預想」

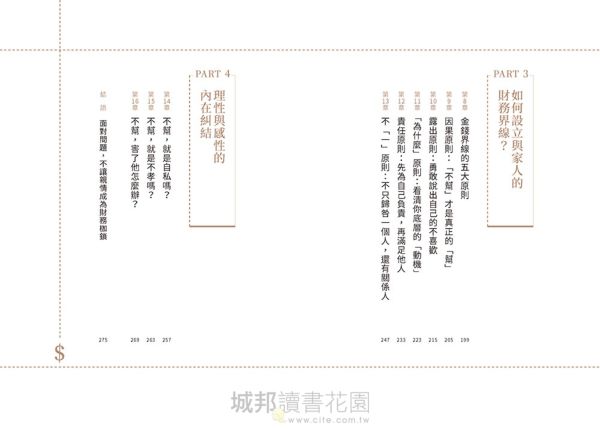

Part 3 如何設立與家人的財務界線?

第8章 金錢界線的五大原則

第9章 因果原則:「不幫」才是真正的「幫」

第10章 露出原則:勇敢說出自己的不喜歡

第11章 「為什麼」原則:看清你底層的「動機」

第12章 責任原則:先為自己負責,再滿足他人

第13章 不「一」原則:不只歸咎一個人,還有關係人

Part 4 理性與感性的內在糾結

第14章 不幫,就是自私嗎?

第15章 不幫,就是不孝嗎?

第16章 不幫,害了他怎麼辦?

結語 面對問題,不讓親情成為財務枷鎖

內文試閱

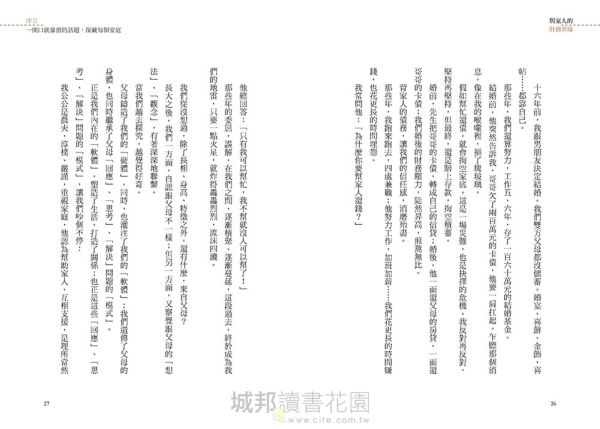

一開口就暴雷的話題,深藏每個家庭

「妳滾!」他大吼,「自私的女人!」

「妳給我滾!」他臉上肌肉扭動著,像受了傷似的,對我大吼作勢對我揮拳,「那是我哥!我不幫誰幫!誰幫啊!」

只要一提起這個話題,我先生就會突然咆哮,打破寂靜。

他的手握成拳頭,搥向桌面,水杯「匡噹!」一聲彈起來,筷子紛紛摔在地上。我臉頰發燙,攥起了拳頭,咬住了下脣,把手指戳進掌心。

這是我們不能說的祕密,這是我們不能提的過去;這是我和先生,最難、最深、最掙扎的課題。

十六年前,我跟男朋友決定結婚。我們雙方父母都沒儲蓄。婚宴、喜餅、金飾、喜帖……都靠自己。

那些年,我們還算努力,工作五、六年,存了一百六十萬元的結婚基金。

結婚前,他突然告訴我,哥哥欠了兩百萬元的卡債,他要一肩扛起。乍聽那個消息,像在我的喉嚨裡,插了塊玻璃。

假如幫忙還債,就會掏空家底。這是一場災難,也是抉擇的危機。我反對再反對,堅持再堅持,但最終,還是賠上存款,掏空積蓄。

婚前,先生把哥哥的卡債,轉成自己的信貸;婚後,他一面還父母的房貸,一面還哥哥的卡債;我們婚後的財務壓力,陡然昇高,煎熬無比。

背家人的債務,讓我們的信任感,消磨殆盡。

那些年,我跑來跑去,四處兼職;他努力工作,加班加薪……我們花更長的時間賺錢,也花更長的時間埋怨。

我常問他:「為什麼你要幫家人還錢?」

他總回答:「只有我可以幫忙,我不幫就沒人可以幫了!」

那些年的委屈,誤解,在我們之間,逐漸積聚、逐漸蔓延,這段過去,終於成為我們的地雷,只要一點火星,就炸得轟轟烈烈,流沫四濺。

我們從沒想過,除了長相、身高、特徵之外,還有什麼,來自父母?

長大之後,我們一方面,自認跟父母不一樣;但另一方面,又察覺跟父母的「想法」、「觀念」,有著深深地聯繫。

當我們越去探究,越覺得好奇。

父母鑄造了我們的「硬體」,同時,也灌注了我們的「軟體」;我們遺傳了父母的身體,也同時繼承了父母「回應」、「思考」、「解決」問題的「模式」。

正是我們內在的「軟體」,塑造了生活,打造了關係;也正是這些「回應」、「思考」、「解決」問題的「模式」,讓我們吵個不停:

我公公是農夫,淳樸、嚴謹,重視家庭,他認為幫助家人、互相支援,是理所當然的事情;我媽媽是商人,叔叔有賭博惡習。她認為幫助家人、填家人的財務坑洞,是非常危險的事情。

我繼承了媽媽的「恐懼感」,先生繼承了公公的「道德感」,我們爭吵、憤怒、指責、退縮,一來一往,消磨彼此志氣;卻從沒想過,自己需要「覺醒」。

覺醒是全身心地去看、去回應,去給予。

面對與家人的財務糾葛,就像進入隧道。在隧道裡,我們的視野會變得專注,而且清晰。

我們必須看清自己,理解自己,同時看清別人,理解別人,才能克服問題,攜手同進。

理財不只是自己一個人的事,也跟「家人」有關

坊間的理財書,不出三個重點:

1.教你用力賺

2.教你省著花

3.教你聰明投資

然而你會賺錢、會省錢,懂投資,就真能把錢存住,把財理好嗎?真有那麼容易?

假如你的先生,要幫弟弟還債,你存得住嗎?

假如你的媽媽,增加你的孝親費,你省得了嗎?

假如你的太太,花錢無度,你留得下嗎?

更不要談,你有一個賭博的爸爸、不負責任的小姑、遊手好閒的孩子?

面對「家人」,面對「回應」、「想法」、「模式」跟你不一樣的「理財關係人」,我們該如何融入他們、理解他們,恰當地回應?

當回應的時候,我們又該怎麼「思考」、怎麼「理解」,更新自己的「軟體」?

所有的祕訣,都藏在這本書裡。

透過這本書,你會看清「金錢的障礙」──金錢圈問題(弟弟欠卡債,我該幫他嗎)、金錢依賴(小姑離婚了,住在家裡,讓我付水電費)、金錢義務(公公一個月要拿五萬元奉養金)、金錢性格(老婆太會花怎麼辦)、金錢藍圖(先生想這樣過就滿意了,我不滿意)……於此同時,喚醒勇氣。

看完本書,你不會再懷疑,拒絕幫弟弟的自己,是不是非常自私?你同時會解開,一層一層、一代一代,綑縛在你父母身上、你自己身上的信念,從而重視自己,更愛自己。這是英雄的行為;因為面對家庭的傷痛、金錢的缺陷、失敗的關係,都需要勇氣。

從某個角度看,當我們治癒自己、解開金錢死結,我們提昇的,絕不僅僅是自己,還有歷代、後代、子子孫孫,都繼承的「過去」。

這是一種精神的進化,也是一種財務的進化,而我知道只有這本書能把你喚醒。

延伸內容

【推薦序一】關係中的金錢課題,就跟面對隱疾一樣難以啟齒

◎文/JoJo(KISS Radio電台主持人)

我有一位親戚由於信用破產的關係,鋌而走險向地下錢莊借錢,為了還錢,希望我能借錢給他還債。然而我也沒錢,但我信用良好,所以我向銀行申請信用貸款,借給對方應急,最後親戚也沒還錢,因此我必須背債兩年。

背債,真的好辛苦。

為了寫這篇推薦序,我打了一堆字,卻又不斷地按下Delete鍵。我曾經把各種負債的經驗寫成一篇文章,分享在自己的臉書粉絲專頁上,是一篇很好的警世文,但家人看到後,卻打電話來數落我,責備我為何家醜要外揚。因為有這樣的經驗,讓我寫這篇推薦序寫得心慌慌。

明明就只是寫篇推薦序而已,為什麼會那麼難以啟齒呢?

每一年的年初,我再怎麼立定目標,執行各種存錢法則,卻怎麼也無法預知接下來的日子,會出現各種情感的枷鎖,讓我主動掏錢出來。到了年末時,我才發現自己的存款卻沒有增加。

我自己知道為什麼會這樣,但我不知道怎麼說。

面對金錢關係就跟面對隱疾一樣難以啟齒,但不面對反而會造成身體更嚴重的傷害。

這本書我每翻一個章節,就會喊「對!我就是在那樣的情境裡自動掏出錢了!」不然就是「不可以!你不可以寫得那麼像我!」

我實在不好意思形容這本書很像是「隱疾解除大全」,但有個人願意出一本書跟你聊聊金錢與情感關係中難以啟齒的盲點,以及如何建立與家人的財務界線,其實是很健康的事情。尤其當身邊若有個可以相處一輩子的伴侶,那麼先使用這本書與對方一同認真看待,並規劃「金錢藍圖」,再點頭說「我願意」,也不遲。

【推薦序二】真正的金錢課題,是「關係」

◎文/柚子甜(作家、心靈工作者)

我們都說「錢不是萬能,但沒有錢萬萬不能」,彷彿只要錢夠了,多數問題就解決了──直到我們碰到侵犯「財務界線」的人。

平常在做心靈工作的時候,很常遇到前來諮詢的案主,表面上是想問人生方向、問工作轉職,然而抽絲剝繭後,卻會發現背後藏著剪不斷、理還亂的金錢課題。比如說做生意失敗,卻把債務丟給家人跑路的父親;比如說畢業後不工作,繭居在家伸手要錢的妹妹;又或者自作主張買房子,卻命令小孩扛巨額房貸以表「孝順」的父母。

「錢不夠」真的是問題嗎?我很同意作者的見解:真正的問題出在「心靈」,而非「金錢」。對治的解藥,是清楚而明白的,畫出一條的「財務界線」。

讀這本書的時候,每看一篇案例,內心就會「吐血」一次,但其實作者並不誇張,我們也很清楚,這確實是許多人血淋淋的人生。我的財務界線跟作者很像,就是「自己賺自己花」,一路走來也算幸運,沒有遇到需要逼我退讓界線的人事物,因此看到書裡又跪又哭的婆婆、情緒勒索的爸爸、用「孝順」逼子女屈服的媽媽,只覺得腦壓升高,很想衝進書裡把當事人救離現場。

但是我心裡也很清楚,其實沒有人困住誰,一次次困住我們的,只有「自己」。

作者用條理分明的手法,一層一層破解我們在金錢關係中的誤解:不借錢就是「不孝」嗎?為什麼我們這麼害怕被人說「不懂事」、「不夠義氣」、「自私」?那個「怕」的源頭從何而來?而要在華人社會「重人情」的社會下,該用什麼樣的言語、態度,來面對這樣的情緒勒索,守住自己的財務界線?

「人情」和「金錢」看似兩極的問題,在這本書裡得到巧妙的解答。說到底,抱怨自己錢賺不夠、屈服家人情緒勒索,只會幫著對方傷害自己,而我卻更希望閱讀這本書的人,都看見第三種可能──找到困住我們的盲點,顫抖著拿起名為勇氣的劍,砍斷綑縛自己的枷鎖,重獲金錢自由。

【推薦序三】該維護自己的時候別膽怯

◎文/洪仲清(臨床心理師)

為錢吵架,這在家庭中稀鬆平常。在組成家庭之前,這本書會是相當重要的參考書,因為除了日常的柴米油鹽,再混搭進來的複雜人際關係,常讓婚姻基礎危脆。

婚前如果好好討論金錢藍圖,婚後就可以少許多衝突!

這本書從財務切入,談設立界線。但看完這本書,大概不難明白,設立界線是方方面面,平時做人處事就要有清楚一貫的原則,會比較好做財務界線上的溝通。

錢與關係,是這本書同時著力的議題。這種取材不算多見,但極為實用。

把界線的概念放進來,就牽涉到了責任的劃分。這是我們內在設定好的劇本,我們認定了對於什麼樣的關係,我們得負多少責任。其中,金錢的給予餽贈,就是一種負責任的表現。

尤其在我們的文化裡,常有模糊界線的觀念,像是「自己人,不要分那麼清楚」。當界線一模糊,就是權力與各種親疏遠近的感情,分別用不同權重介入其中,常常剪不斷理還亂。

在我們的文化中,常有父母越界控制孩子,甚至演變成情緒勒索的關係。原本我們的理想是,父母為了要好好照顧孩子,會做孩子的後盾。

但是當我們深入每一個家庭,就會發現有些父母在自己還算身強力壯的時候,就開始依賴孩子用勞力賺取的金錢來支撐自己的生活。孩子如果拿不出錢來,動輒指責孩子「不孝」,但自己卻有各種理由不用工作。

有些孩子因此心裡怨憤傷痛,因為自己被當成了提款機或工具人。父母一直要求的,是連父母自己都給不出的愛,但要由孩子承擔。

我很驚訝的是,這本書討論拒絕與溝通,也實用入心。我從來沒想過,光從財務面去還原、開展出家庭的樣貌,竟然如此栩栩如生。

要把不喜歡的事情說清楚,大家才好相處。別怕當壞人,替別人負屬於他的責任,表面上是有心,事實上剝奪了對方的成長,讓對方持續依賴,導致自己氣喘不過來。然後不透過他人傳話,有事當面說清楚,坦承自己的需要與能力範圍,務實地面對財務困境……

亮出界線,同時提醒我們記得表達愛,這是作者的智慧與慈悲。願我們藉此書看見我們的不足與軟弱,懂得該維護自己的時候,別被膽怯綁架了!

【推薦序四】維繫關係的底線,要尊重自己家庭的財務規劃

◎文/梁維珊(家事專科律師)

記得在我懷孕五個月的時候,我先生收到一通電話,有個遠房親戚突然來電要跟他借三十萬元,我先生把頭轉過來看著臥床看手機的我,問我怎麼辦?我淡淡的回他:「你叫他打給我。」最後沒有人打電話給我,這個遠房親戚之後也消失了,再也沒有見過他。

在離婚個案中,最常聽到「我想要離婚」的理由之一,就是財務分配問題。

由誰擔任家裡主要經濟支柱,負責家裡房貸、房租及子女們教育費支出,本來就是一個大問題,以二大一小的三口之家為例,如果房貸一千萬元,代表每個月房貸部分少說也將近五萬元,孩子如果就讀公立學校,固然可以節省學校開銷,但孩子下課後的課輔、才藝補習、外語加強等整體費用累加起來可就不得了。

有婚姻生活經驗的你我一定可以理解,在這樣高壓的家庭生活環境下, 如果另一半的長輩或親戚來借錢,那根本就是逼我們崩潰,因為自己都必須很辛苦才能支持一個家庭的正常生活了,看到配偶把錢拿出去給長輩或親戚,都會覺得為什麼「你這麼有錢,怎麼不直接全部都給我?」或「我這麼辛苦賺錢分攤養家,結果你還能打腫臉充胖子把錢借出去啊?」於是,對另一半開始產生戒心,開始對婚姻產生疑慮,然後提前找律師及會計師做資產規劃,婚姻關係岌岌可危。

民法中有關婚姻的核心規定,主要在於雙方婚後財產的保障、未成年子女的最佳利益,從前述法律規範可見,會導致離婚的主要原因就是財產及育兒。所以,維繫婚姻的底線,至少要尊重自己家庭的財務規劃,既然結婚了,就必須以自己的家庭為主,如果放不下原生家庭,那就必須在婚前就跟另一半說明自己的難處,讓另一半在婚前就能提前理解這些已經存在且未來會繼續存在的壓力。

此外,因為世事難預料,所以雙方應就未來遇到長輩親戚借錢時,都必須與另一半共同衡量自己家庭的開銷及財務分配,換個角度想,如果今天是我們的另一半被長輩親戚借錢,一定也會希望能與我們充分討論。

每個人有每個人自己要克服的功課,沒有人可以代替任何人的人生,我們都沒有那麼偉大,也沒有普渡眾生的能力。或者,在借錢出去之前,請對方先打電話給你的另一半,得到另一半的同意,是前提要件喔(我先生就是這樣做的)!

【推薦序五】誰,沒有因為「金錢」而受過傷呢?

◎文/鄭匡宇(激勵達人)

讀著《與家人的財務界線》,不禁讓我想起自己家庭過去的經歷。也真是因為那樣的經歷,一個根深柢固的觀念深深箝制著我。

在我小學六年級的時候,因為父親創業失敗,欠下了大筆的債務,還好因為母親當時是高中歷史老師,每個月有著固定的收入,我們家才不至於被債權人查封,分崩離析。

於是從那時候起,在我的腦中便有著一個非常堅定的信念,那就是,未來無論如何,我一定要「拉個軍公教當墊底」,若非我自己當軍公教,我的伴侶也一定得是軍公教,如此一來,即使其中一人想衝刺創業,或者其中一人失敗了,也才能擁有「黃金降落傘,整個家一起不至於摔得粉身碎骨」!

就是這樣的思想箝制,讓我直到四十歲,才真的敢放下教職,專心創業。你說,在金錢上受的傷害,難道不會對一個人的一生帶來重大影響嗎?

李雅雯老師(十方)的這本《與家人的財務界線》,從她自己的故事開始,分享了所有我們每個人都可能遇到的「情緒勒索」,以及這些情緒勒索可能帶給我們的財務壓力。十方老師的核心概念,與我一直在倡導的兩個想法不謀而合,那就是:

「自私點,對大家都好」和「讓每個人負起他們自己該負的責任」。

以這兩個觀念當基礎,再清楚了解每個人的「金錢圈」與「金錢性格」,隨著十方老師優美深入的文字一起抽絲剝繭,了解自我也了解他人,你未來在遇到家人朋友在金錢方面的情緒勒索時,一定也能態度堅定、從容應付。我誠心推薦這本書給每一個人!作者資料

李雅雯(十方)

台灣師範大學國文系博士,成功大學文學碩士。曾經擔任國文老師,後隨先生工作移居上海多年。意外踏上理財之路,並成功致富的故事,不但獲《今周刊》封面人物報導,也在網路瘋傳,吸引廣大網友關注,並獲三立新聞台、東森新聞台等多家媒體專訪。 以「十方」為筆名,發表過多本著作,包括:《富媽媽靠存致富股,獲利100%》、《我用菜市場理財法,從月光族變富媽媽》、《偷安徒生的內褲》、《老宅的秘密》、《曼尼先生:青少年理財哲學小說》。 Google關鍵字:富媽媽十方、李雅雯(十方) Facebook關鍵字:十方富裕人生 Facebook粉絲頁:www.facebook.com/writer10squar

注意事項

- 若有任何購書問題,請參考 FAQ