- 庫存 = 5

放入購物車

放入購物車 直接結帳

直接結帳 放入下次購買清單

放入下次購買清單-

金融教授教你從財報3表找出會賺錢的公司:從財報學買飆漲股

- 作者:西山茂(Nishiyama Shigeru)

- 出版社:幸福文化

- 出版日期:2021-11-17

- 定價:550元

- 優惠價:79折 435元

- 優惠截止日:2025年8月25日止

-

書虫VIP價:435元,贈紅利21點

活動贈點另計

可免費兌換好書 - 書虫VIP紅利價:413元

- (更多VIP好康)

-

購買電子書,由此去!

分類排行

-

自在慢行:人生可以全力衝刺,但也別忘了偶爾放慢腳步(限量親簽版)

-

持續買進:資料科學家的投資終極解答,存錢及致富的實證方法

-

人生的五種財富:設計你的夢想人生,時間、社會、心理、身體、金錢財富都豐收

-

圖解 邏輯思考入門【暢銷新版】

-

布局九略:你永遠玩不過一個讀通布局九略的人,無局不可布,無局不能成,九大方略讓你布局致勝

-

奇點已近:當人類與AI融合一體

-

30個必學的AI行政工作術:搞定會議、行程、簡報、文書、圖表、影音、資料庫,事半功倍,準時下班!

-

專買黑馬股3:K線捕手楊忠憲教你,用1張表逮飆股

-

你沒有學到的資產配置:巴菲特默默在做的事

-

AI時代的提問力 Prompt Literacy:精準提問、正確下指令,善用AI的最大潛力!

最近瀏覽商品

內容簡介

看懂財報,就是看懂賺錢門道!

一本寫給散戶看的財報書,只要一本就能精準選好優質股

史上最詳盡、企業主管必備,一定會用到的財務報表&金融教科書

蟬聯日本亞馬遜國際會計排行榜第三名

財務三表中,哪一項才是關鍵?

營收下滑,是不是代表賠錢了?

淨利率低,代表這家公司營運不佳?

股息越高的公司,越值得買來存?

業務外包、資源共享,公司採用哪種方式比較好?

企業如何抑減成本、增加利潤?

◎用財務報表算出公司價值,股票散戶與公司主管都絕對要閱讀的金融書,能快速看懂公司財報和營運狀況

作者西山茂是具有會計師執照的商學院教授,用簡單且淺顯易懂的方式,教你看出財務三表的真相和重點,拆解比較知名大企業實際案例的真實報表,讓經營管理者精準發現公司的問題,讓散戶投資人安心投資有價值的公司。

◎財務三表完全解密,教你判斷公司股價

上市公司的財報三表,包含了:資產負債表、損益表和現金流量表。

股神巴菲特曾說:「閱讀財務報表,可以了解一間公司的營運能力。」

‧資產負債表:

了解一家公司「正在做什麼」和「未來該做什麼」;資產負債表為公司的財務由資產現況表,由資產、負債、股東權益部分組成,

要知道一家公司穩不穩,可以參考淨資產比例,也就是把資產負債表左邊的項目加總,除以右下的淨資產,大於50%的公司,相對安全許多。

‧綜合損益表:

判斷這家公司「錢從哪裡來」和「錢花去哪裡」;企業在一定時間內獲得多少利潤的活動報告書,用來判斷公司業績。報告公司在一年或一季,甚至是某個時段內的收入、支出、收益、損失,以及由此產生的淨收益。

教你檢視公司自有資本以及他人資本,以免買到地雷股。也教公司主管如何強健公司體質,活化土地、存貨以及應收貨款等

‧現金流量表:

企業能否繼續經營下去,完全取決於手上有沒有現金。現金流量表可看出「有沒有賺到現金」和「未來的動向」。

現金流量表=營業現金流+投資現金流+融資現金流這3個區塊加在一起,

◎只需掌握四大重點,就能解讀財報數字,不會被割韭菜!

․ROE&ROA

ROE(股東權益報酬率) :簡單地說就是公司運用自有資本賺錢的能力,代表公司運用資源的效率,連巴菲特都以ROE作為選股的標準。ROE越高,代表公司越能妥善運用資源。

公司具體的ROE 目標水準應訂在8%∼ 15%之間。

ROE(股東權益報酬率)=(公司)的稅後淨利÷自有資本(股東權益)

ROA(資產報酬率):主要用來衡量一間公司運用所有資產,所能營運績效、賺錢的效率。

ROA(公司資產的總報酬率)=利潤÷總資產(所有資產)

整體來說,一般公司的ROA大約在6~7%左右,但不同產業別的資產報酬率(ROA)也不同,必須要以同公司前後期表現,或是同產業比較,才能看出優劣。例如:資訊業、銀行業、營建業等,其資產使用方式都有很大的差異。

․收益性&效率性:公司是否賺錢嗎?營運好嗎?

從經常利益、資產報酬率,可以看出公司資產周轉率與獲利能力。

․安全性&成長性:

利用資產負債表與財務比率進行適當評估,公司是否會倒閉?成長性--觀察營收與資產的增加幅度,判斷公司是否有成長空間?

․評估股價的指標:

從企業價值倍數、PER、PBR

企業價值倍數,是在評估被收購企業的股價,相較於同業上市櫃公司的股價,是便宜還是昂貴時,經常被用到的一種財務數值。

PER為本益比,乃每一股的股價市值與每一股稅後淨利的比值。

PER=(每股市價(Price))/(每股盈餘(Earnings))

PBR為股價淨值比,乃每股市值與每股淨值的比值。PER數值愈高代表股價愈貴,愈低則代表股價愈便宜。

PBR=(每股市值(Price))/(每股淨值(Book-Value))

◎數字會說話,它會照訴我們實際的狀況。所以本書是特地寫給那些對數字不在行、並非數字達人的商業人士、經理人看得,讓你能學到所有和會計、金融有關的知識,更快掌握現況。

◎與企業經營有關的數字大致可分為會計和金融兩種,會計又可分成與財務報表有關的財務會計,以及和公司經營有關的管理會計。因此,本書從這三大領域著手,將重點泉整理在這一本書中,只要熟讀這本書,就可以成為掌握公司現況和數字的商業領袖、經營者。

本書特色

去蕪存菁、化繁為簡,把所有必學的會計、金融知識全收錄於一本書中

專業推薦(按姓氏筆畫排列)

MacroMicro|財經M平方

Mr.Market市場先生|財經作家

Tony & Esther|通勤十分鐘 On The Way To Work

艾蜜莉|財經作家

安納金|CFA美國特許金融分析師

阿格力 博士|價值波段領航者

怪老子 蕭世斌|暢銷財報書作者

林維珩|國立臺北商業大學會計資訊系專任教授

股市阿水|布林通道專職投資人

陳喬泓|專職投資人

菲力克斯|好投資

單身狗投資成長日記

歐斯麥|台股籌碼專家

目錄

目錄

前言

【基本知識】會計與金融的不同與密不可分

第1章 從財務3表窺知公司的營運狀況

【財務會計】

1 資產負債表透露出的訊息

〔楔子〕採購、商譽、無形、有形……為什麼這麼難懂啊?

資產負債表是決算日數字的紀念照片

「這個客戶沒問題吧?」了解公司的財務安全性

「對方做的是什麼生意?」了解公司的事業結構

「潛在的課題是什麼?」看出公司面臨的問題

【實際案例】比較五家企業的資產負債表

【後續發展】從BS檢視公司財務體質與事業結構

2 綜合損益表透露出的訊息

〔楔子〕名牌精品的成本和利潤到底是怎麼抓的?

綜合損益表從營業收入開始起跑,抵達名為稅後淨利的終點站

檢視利潤結構、成本結構

發現企業面臨的課題及產業特性

【實際案例】比較五家企業的綜合損益表

【後續發展】原來比起製造成本,管銷費用更燒錢

3 現金流量表透露出的訊息

〔楔子〕為何現金流會受到重視?

現金流量表是何方神聖?

掌握企業動向的利器

必須特別關注自由現金流及來自營業活動的現金流

【實際案例】大塚家具與佳能的現金流量表

【後續發展】透過情報共享可以讓現金流量變得更好

4 IFRS與日本公認會計準則之不同

〔楔子〕IFRS的導入改變了什麼?

導入IFRS的理由與歷程:「為何會計準則必須統一呢?」

IFRS的特徵為原則性規範與重視資產負債表

IFRS與日本會計準則之顯著差異

日本導入IFRS的情況與後續影響

【實際案例】導入IFRS的影響與獨自結算獲利

——J. FRONT RETAILING、Astellas製藥

【後續發展】IFRS與「個別盈餘」之導入——讓比較變得更容易

5 ROE、ROA透露出的訊息?

〔楔子〕ROE太低,竟然叫社長下台?

ROE是股東權益報酬率

將ROE拆解成3部分的杜邦方程式

ROA是資產報酬率

ROA的意義以及它與ROE的關係——兩者的連動性非常高

活用ROE或ROA,有3點要特別注意

【實際案例】從ROE觀察明治控股公司的變化

【後續發展】要改善獲利能力,可能要從價格設定、企業重組著手

6 解讀收益性與效率性

〔楔子〕隔行如隔山,一所大學、兩個世界

收益性——公司的獲利能力用「比率」來計算

效率性——「小BS和大PL」,代表公司經營績效好

收益性與效率性是權衡關係

【實際案例】從ROA觀察Hiramatsu與薩莉亞的不同

【實際案例】補教業者TAC的CCC

【後續發展】收益性或效率性因行業別而有所差異,想辦法達成CCC的目標也很重要。

7 解讀安全性與成長性

〔楔子〕合作30年的老客戶突然要求延遲付款……,到底發生了什麼事?

安全性——利用資產負債表與財務比率進行適當評估

成長性——觀察營收與資產的增加幅度

【實際案例】比較Mixi、P&G、花王的財務安全性

【後續發展】客戶的業績成長了,公司體質卻變差了

8 評估股價的指標:企業價值倍數、PER、PBR

〔楔子〕領導經營企劃部,卻聽不懂併購的術語……

企業價值倍數(EBITDA multiple)——企業價值除以營業現金流的數值

【實際案例】從五家公司的企業價值倍數看出的端倪

PER——每股市價與每股盈餘的比值

PBR——每股市價與每股淨值的比值

3種估價法的極限:「無法確實評估企業的特徵或特長」

【實際案例】PER、PBR高與低的企業

【後續發展】原來自己買貴了

第2章 知道這些就夠了!【金融學入門】

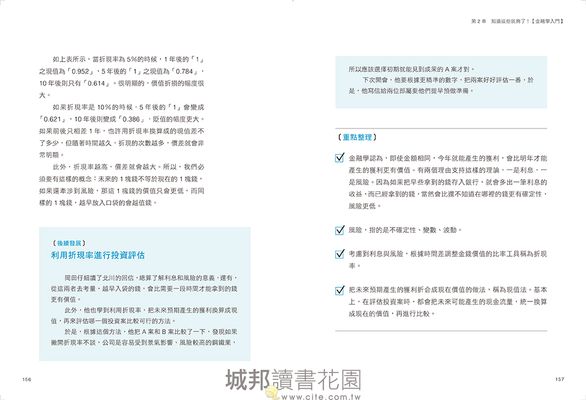

1 利息與風險、折現率與現值

學習金融不可或缺的思維①

〔楔子〕到底要投資A案,還是B案?

利息與風險——「今年的1億」和「明年的1億」,哪個比較值錢?

折現率與現值——把未來獲利換算成現在價值

【實際案例】根據財務數據比較JR東海和任天堂的風險

【實際案例】利用折現率算出10年後資產的現在價值

【後續發展】利用折現率進行投資評估

2 資本成本、WACC、門檻報酬率

學習金融不可或缺的思維②

〔楔子〕獲利能力、投資效率、WACC,彼此到底是什麼關係?

資本成本(Cost of Capital)——資金提供者所期待(要求)的報酬

WACC計算的是實際的資本成本

【實際案例】不同產業的五家公司,β值所透露的事

【實際案例】計算小松製作所的WACC

決定WACC數值高低的3要素

以WACC做為折現率——資金提供者期望的「必要報酬率」

投資項目評估與每年績效評估

【後續發展】了解自家的WACC,就可以知道出資者期待的「年平均報酬率」

3 自由現金流是公司可以自由支配的現金流

〔楔子〕Free cash flow,「自由的」、「現金」、「流量」?

投資案的收益不能低於自由現金流

自由現金流是這樣算出來的

現金流量表之現金流與金融層面之自由現金流的差異

【實際演練】從預測的財務報表算出自由現金流

【後續發展】自由現金流的預測可做為評估投資的依據

4 NPV法和IRR法——評估投資案的兩種方法

〔楔子〕叫我評估,我做不到啊……

NPV評估的是未來獲利的現在價值

IRR評估的是企業內部獲利

五分鐘搞定!利用Excel算出NPV和IRR

關鍵在於自由現金流的預測

超簡單的回收期法必須跟NPV法或IRR法一起使用

【實際演練】請評估「新推出的頂級護膚霜能賺錢嗎?」

【後續發展】利用Excel,三兩下就能算出……不過,要注意的點也挺多的

5 最適當的負債水準(最佳資本結構)

〔楔子〕負債太多的客戶不可靠?

最佳資本結構——舉債的好處與壞處,負債比的恐怖平衡

WACC與債務的關係——多借點錢,能降低WACC的數值?

信用評等與債務的關係——對實務啟示

最佳資本結構會因營運狀況、產業特性、業界排名而產生變化

【實際案例】產業特性與資本結構——比較不動產業、鐵路運輸業與遊戲產業

【後續發展】零負債經營未必是好事

6 股利配發和股票回購,你喜歡哪一種?

〔楔子〕為何企業買回自家股票也算是對股東的回報?

巴菲特選擇「股票回購」的理由

股利配發是公司把盈餘回報給股東

影響配息水準的「成長性」與「財務狀況」

即使業績惡化、帳面虧損也要配發股利的理由

「配息的多寡=經營者的信心」這樣的解讀對股價的影響

宣佈/實施庫藏股為何會造成股價上漲?

股利配發、股票回購,應該選哪一種?

【實際案例】三菱商事,虧損情況下的股利政策

【後續發展】看出X公司出於回報股東所做的考量

7 收購價格的估算

〔楔子〕收購價格是怎麼計算出來的?

衡量企業價值的三大方法

採用市場法,慎選「比價標的」是關鍵

DCF法要分別就「營業資產」與「非營業資產」進行評估

利用DCF法進行估價時的注意事項:「自由現金流的預測」

利用DCF法找出提升企業價值、股東價值的策略

【實際演練】利用DCF法計算企業價值與股東價值

【後續發展】估算收購價格的三大重點

8 對企業進行盡職調查

〔楔子〕看不太懂監察法人所提出的調查報告

Due Diligence的原意為「最大的努力」

併購案的盡職調查有五大重點

會計面的盡職調查

【實際案例】對製造產業公司進行盡職調查發現的問題

【後續發展】呆帳準備金、退職金的提撥……,果然魔鬼藏在細節裡。

第3章 活用數據,

做好績效管理、擬定經營策略

【管理會計】

1 變動費用、固定費用與損益平衡點

〔楔子〕為何要把撙節成本的矛頭對準固定費用呢?

變動費用、固定費用,傻傻分不清楚?

短期決策以利潤為優先考量

營業收入扣除變動費用等於邊際利潤

成本結構必須視產業環境進行調整,是為成本管理

利用「淨利剛好為零」的損益平衡點來進行分析

【實際案例】變動費用低、固定費用高的企業所面臨的困境與解決之道

【實際案例】計算A公司的損益兩平營業額

【後續發展】重點在固定費用的抑減

2 業務外包、資源共享,哪個比較好?

〔楔子〕間接部門效率化,該怎麼做才適當?

把業務發包出去的Out Sourcing

業務外包的注意事項:「與競爭優勢的關聯性」、「信任&管理」

將分散在各個單位的業務集中處理的共用服務

共用服務的注意事項:「標準化要徹底」

優先考慮業務外包

【實際案例】業務外包與服務共享的好處

【後續發展】原本負責間接業務的員工要怎麼辦?

3 ABC成本法是合理分擔間接費用的方法

〔楔子〕不清楚間接費用的具體內容與統計方法

ABC成本法的定義與目的

活用ABC成本法有效與不怎麼有效的企業

好處多多的ABC成本法,計算起來挺麻煩的

從顧客觀點進行成本調整的ABM法

ABC、ABM所透露的訊息,以及「顧客的需求」

【實際演練】分別用傳統方法與ABC法來計算成本

【實際案例】比較產品X與Y的成本並研擬因應之策

【後續發展】產品的獲利評分會因間接費用的分攤方式不同而有所改變!

4 預算的編制該由上往下?還是由下往上?

〔楔子〕編列預算太難了,別人都是怎麼做的?

預算的意義、功能、種類、訂定方法

與最佳業績表現相連接的預算數字?

超越預算模式——解決傳統預算管理的弊端

【實際案例】迪斯科——變動劇烈產業的績效管理

【後續發展】預算產生的方式有重新檢視的必要

5 ROE、ROIC……,要選誰作財務目標?

〔楔子〕財務目標要用哪個指標比較合適?目標值又該怎麼訂呢?

財務指標的選定與貫徹

關於ROIC

【實際案例】瑞可利、花王的財務目標

【實際案例】貝親的財務目標以及PVA樹

【後續發展】提醒大家重視資金成本的ROIC好像挺不錯的

6 關鍵績效指標KPI是怎麼訂出來的?

〔楔子〕

如何選擇適當的KPI?

KPI的定義

BSC的定義以及它與KPI的關係

EVA的定義以及它與KPI的關係

【實際案例】歐姆龍的KPI

【後續發展】凝聚員工共識,朝整體目標邁進,

應從設定各部門的KPI做起

參考文獻

序跋

前言

「數字的事,交給會計或財務人員去處理就行了。」

或許有人會這麼想。的確,財務報表的製作或詳細分析,甚至應用數字做出精密的業績評分或決策,確實得仰仗公司內部的會計或財務專家。

但是,完全放手,交給別人來做,真的沒問題嗎?

在我看來,負責企劃、業務、研究開發或製造的人員,即便會計、財務並非自己的專業,也應「大致」理解與經營有關的數字,並習得活用這些數字的方法才是。

因為身處商業現場的我們,從含有數字的各個角度切入,做出綜觀全局的判斷,已經是非常重要的事。

事實上,最近件數不斷增加的併購案,為求公司成長對新事業的投資、對既存事業的檢討,或是掌握競爭、合作對象的狀況等,這每一樣都須以策略、市場、人力資源管理為基礎,進行定性化的檢討,並同時以會計、財務為基礎,進行定量化的檢討。

只是,通常這種時候,往往是把各部門的人召集來,大家分別就自己的專業進行討論,結果收集到的意見深度夠了、廣度卻不夠,然後再根據這狹隘的意見做出判斷或決策。這樣做難免顧此失彼,稱不上是最佳的經營方式。

為了避免這樣的情況發生,各個領域的專業人士,除了專精自己的本業之外,對其他領域的事也應有所涉獵才是,這樣才能與其他領域的專家聯手,大家本著一定的基礎、共識,進行討論,做出最好、最有利於公司的決策。

再者,對組織而言,這樣一來也可不斷產生強幹、能幹的領導者,是最理想不過的事。

特別是對公司數字不專精的商業領袖,理解與經營有關的數字,至關重要。其實,只要這樣的領導者能理解、活用數字,就能利用這些從側面收集到的數字,對公司的業務做出客觀、全面性的檢討或判斷。

所謂商業領袖結合數字與現況,做出有利於公司的決策,指的是:

數字會說話,

它會告訴我們實際的狀況,

而預測的數字也是有靈魂的,不光只是數字那麼簡單。

但我想,肯定有不少人看到會計、金融的專門術語,看到一整排「落落長」的數字,就覺得困難棘手吧?所以囉,本書是特地寫給那些對數字不在行的商業人士或經理人看的。為了讓他們能夠盡快掌握、了解與經營有關的數字,本書特地做了幾個安排。

首先,針對並非數字達人的商業人士或經理人,本書特地從一大堆跟經營有關的數字中,挑選並整理出最基本的重點。跟經營有關的數字大致可分成會計和金融兩種,而會計又可分成跟財務報表有關的財務會計,以及跟公司經營管理有關的管理會計。因此,本書就從這三大領域著手,把所有重點全整理在一本書中。換句話說,只要熟讀這一本書,就可以學到所有與會計、金融有關的知識,成為能同時掌握現況與數字的商業領袖。

第二點是本書特地在內容的易讀、易懂上下足了功夫。全書共分成財務會計8個主題、金融8個主題、管理會計6個主題,總計22個主題。每一個主題都以一個故事(楔子)作為開端。為了讓讀者身臨其境,迅速掌握重點,各主題的故事都是精心編排的,包括後續的發展也都會交代清楚。不僅如此,每個主題的文章內容,若有特別重要之處,還會在下面畫上直線或虛線,提醒讀者注意。

另外,在每個主題的最後也會條列出重點,方便讀者複習或檢核。換句話說,即便不是數字達人的人,也能快速找到想要閱讀、複習的重點。

第三點是為求內容淺顯易懂,使人更快融入情境中,本書所舉的例子大部分都是具體的案例。除了內文裡面大量列舉各行各業的事例,配合每個主題,也至少會列出上一至兩個真實公司的例子。透過具體事例,相信能養成讀者將商業現場與營運數字結合在一起的實踐力。

對於並非數字專家的商業領袖,或是將來有可能成為公司領導者的人,實有必要加強自己對數字的觀念。請務必將本書看完,讀到最後,讓自己成為對數字也很在行的經營者。

最後我想感謝東洋經濟新報社的黑坂浩一先生。這本書能夠問世,多虧有他的幫忙。從書籍的構想到實際執筆終了,總共經歷約兩年的時間,這期間他一直耐心等待,無條件支持著我,更給我許多寶貴、有用的意見。這本書之所以能順利出版,全拜黑坂先生所賜。在此,謹獻上我誠摯的謝意。

本書去蕪存菁、化繁為簡,把所有必學的會計、金融知識全收錄在一本書中,若因讀了這本書而讓這世上多誕生一位「非數字達人,卻看得懂數字」的生意高手兼商業領袖的話,實屬萬幸!

西山 茂作者資料

西山茂(Nishiyama Shigeru)

早稻田大學經營管理研究所教授。 畢業於早稻田大學政治經濟系,取得賓夕法尼亞大學沃頓商學院MBA碩士學位。曾任職於全球最大會計事務所德勤日本,並於西山聯合會計事務所負責審計、企業收購支援、股票公開上市支援、企業研修等業務。2002年進入早稻田任教,2006年起擔任現職。早稻田大學學術博士、合格會計師。重要著作有:《企業分析綱要(準則)第2版》(企業分析シナリオ第2版)、《商業・財務入門》(入門ビジネス・ファイナンス)(以上為東洋經濟新報社);戰略管理會計改訂2版》(戦略管理会計改訂2版)(鑽石社)、《想要出人頭地就一起學會計・財務》(出世したけりゃ会計・財務は一緒に学べ)(光文社新書)、《増補改訂版英文會計的基礎知識》(増補改訂版英文会計の基礎知識)( Japan Times)、《藏在職場裡的77個會計法則》(ビジネススクールで教えている会計思考77の常識)(日經BP社)等等。

基本資料

作者:西山茂(Nishiyama Shigeru)

譯者:婁美蓮

出版社:幸福文化

出版日期:2021-11-17

ISBN:9786267046098

城邦書號:A1630198

規格:平裝 / 全彩 / 384頁 / 17cm×23cm

注意事項

- 若有任何購書問題,請參考 FAQ