已售完,補書中

已售完,補書中

貨到通知我-

2030永續企業革命:全方位ESG永續實戰攻略

- 作者:田瀨和夫(Kazuo Tase)、永續發展夥伴有限公司(SDGパートナーズ/SDG Partners)

- 出版社:商業周刊

- 出版日期:2022-04-20

- 定價:450元

- 優惠價:9折 405元

-

書虫VIP價:356元,贈紅利17點

活動贈點另計

可免費兌換好書 - 書虫VIP紅利價:338元

- (更多VIP好康)

分類排行

-

工作者的AI共智模式:讓AI成為第二專長,加速專業升級,重塑競爭優勢

-

矽谷最危險的公司.Palantir:一家AI國防巨獸,改變世界權力分布與科技走向

-

金錢進化5000年:從以物易物、鑄幣印鈔、金融體系到加密貨幣,金錢如何形塑人類的文明與未來

-

持續買進:資料科學家的投資終極解答,存錢及致富的實證方法

-

挑戰蘋果規則:揭開數位帝國的致勝戰略和危機,科技巨頭的全面圍攻和地緣政治勢力的權力交鋒

-

有錢人才知道的致富習慣:百萬人實證有效!讓錢自己流進來的財富累積系統

-

一美元的全球經濟之旅:從美國沃爾瑪、中國央行到奈及利亞鐵路,洞悉世界的運作真相【暢銷紀念版】

-

簡報的技術【限量作者親筆簽名版】

-

一看就懂的股票K線鍊金術【2025年暢銷修訂】:股神宗哥教你K 線看得通,賺錢就輕鬆!

-

Curation策展的時代:為碎片化資訊找到連結

內容簡介

2030年永續發展目標、2050年碳中和……

你的企業準備好了嗎?

第一本為實踐ESG而生的實戰攻略

經營思維、導入方法、執行技巧、打造方案

通通都有!

.前聯合國官員帶你看、更帶你做出永續商機

.借鏡日本企業如何思考、落實ESG+SDGs

SDGs是「2030永續發展目標」、ESG是企業達成目標的手段與過程

為公司謀利 VS. 解決地球上的問題,二者並不矛盾

本書讓你同時兼具「獲利」與「讓世界變得更好」

企業落實「永續經營」的關鍵問題在「要怎麼賺錢?」

畢竟企業本質在追求利益,如果不賺錢該如何生存。

本書正是針對企業「永續經營」的誤區,

提供3大思維╳執行4大階段╳導入6大方法╳投資7種手段,

讓你ESG不再卡卡,順利產出「綠商機」!

這些企業這樣做》

【伊藤園集團】連結SDGs與事業徹底對照,訂立永續目標,還針對產品的適當公開、茶葉產地培育事業監控等設定KPI。

【Tabeloop公司】以減少食品耗損為目標,成立日本首座B2B食物分享平台,所得也部分捐贈與食物相關團體。

【東京都八王子市政府】「社會影響力債券」導入SDGs標準,鼓勵定期檢查早期就醫治癒性高的大腸癌。

【味之素集團】率先制定「味之素共享價值」提出解決社會課題、共同創造社會與價值的行動。

【日本政府年金投資基金】規模全世界數一數二、資產額超過一百五十兆日圓,大量投資與ESG相關的投資標的。

【Company公司】製造並販售隔間材料,採用SDGs目標的「∞(莫比烏斯)模式」來代表事業永續的無限性,以此判斷經營是否對齊目標。

更多ESG+SDGs技巧教學》

.企業納入SDGs經營的4大過程:經營理念結合SDGs→針對公司治理的機會與風險提出對應做法→結合不同的思考法來規畫中長期事業→內外宣傳公司對SDGs所做的努力向

.企業將SDGs納入經營的3大思考法:時間回推思考法→邏輯回推思考法→連鎖式思考法

.ESG的7大投資法:負面表列→正面表列→ESG整合投資→參與.行使表決權→基於國際規範表列→永續性主題投資→影響力投資

本書特色:

.企業必備的「永續戰略手冊」:本書是作戰指南,為那些想將SDGs+ESG納入經營的商業人士,提供有用的想法和技巧,有步驟有案例,可具體落實永續經營。

.理解永續目標背後的「商業觀」:從17項全人類共同的理想目標,引導讀者從廣闊的視野看SDGs+ESG未來世界應該開展什麼樣的企業活動,以及如何走向「2030年」的建議和提示,有利企業分析中長期目標。

.經營上「有效」、「有利益」的思維方法:為公司謀利 VS. 解決地球上的問題,一次搞定。抓住將SDGs+ESG納入經營時容易絆倒的誤區,提供企業必備的3大永續思考法,打造專屬商業模式。

.把握商業主旋律的潮流/趨勢:多元探討「人權」、「ESG投資」、「氣候變遷」、「多樣性」、「包容性」等重要主題,說明全球趨勢現況和企業實作案例,任何人都能輕鬆理解。

.全組織可共讀的永續參考書:SDGs、ESG、CSR、PRI、CSV傻傻分不清楚?本書從零開始,一次帶大家釐清永續目標之間的作用與關聯性,有助於將永續落實到組織中。

目錄

推薦序 讀懂 ESG才能內化到企業運作/彭啟明

前言

第一章 願 2030年世界已經達成17項目標

以人類共存為目標的兩大趨勢——SDGs誕生

經營事業為什麼要重視SDGs

如何實踐SDGs

專欄——後疫情社會與SDGs

第二章 為何現在要導入SDGs

企業與組織應導入SDGs的「大義」與「小義」

企業導入SDGs的現狀

第三章 將SDGs納入經營的思考法

有助於把SDGs納入思考的三個方法

時間回推思考法

邏輯回推思考法

連鎖式思考法

企業的存在意義與長期願景

專欄——VUCA時代的到來

第四章 ESG的潮流

ESG是什麼?

ESG投資急速擴大的背景

ESG投資的現況與課題

企業將面臨什麼樣的ESG議題

第五章 從SDGs的角度思考氣候變遷

氣候變遷——人類史上突發的緊急課題

解決課題的動向和《巴黎協定》

企業和資本市場的反應

日本與世界的能源策略

專欄——持續普及再生能源,以及開發節能產品

第六章 「工商企業與人權」新思維與負責任的企業行動

什麼是「工商企業與人權」?

世界各國家行動計畫的動向

企業尊重人權的推動過程

「有責任的企業行動」新標準

第七章 邁向SDGs的多樣性和包容性

多樣性&包容性是SDGs不可或缺的關鍵字

推動多樣性能影響企業的存續

性別平等是SDGs的槓桿點

多樣性&包容性的本質以及活得更好

邁向「所有人都活出自己」的社會

專欄——育兒是負擔還是喜悅

結語

內文試閱

摘錄一 如何實踐SDGs

由內而外與由外而內

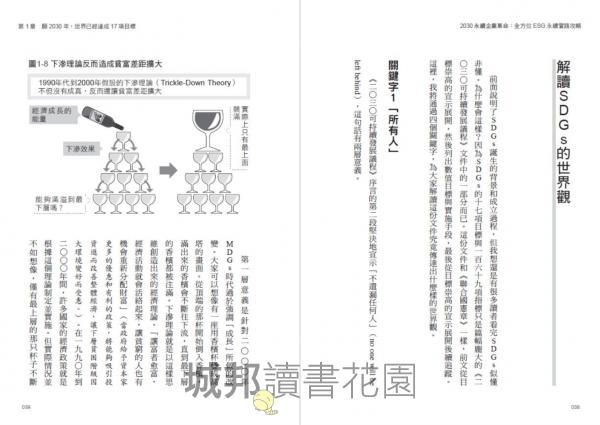

聯合國全球盟約組織(The United Nations Global Compact,UNGC)是科菲.安南在一九九九年的世界經濟論壇(World Economic Forum,又稱達沃斯論壇)上提倡,於二○○○ 年設立。超過一萬五千個團體連署、自發性地加入,致力於打造實現永續成長的全球性架構。

聯合國全球盟約組織與全球報告倡議組織(Global Reporting Initiative,GRI)和世界企業永續發展委員會(World Business Council for Sustainable Development,WBCSD)共同製作了一份企業行動指南《SDG公司治理》 9 於二○一五年發表。這份《SDG公司治理》 說明了企業導入SDGs時,比起以現在的事業為基礎「由內而外」的思考法,不如以社會的需求為基礎「由外而內」的思考法更為重要。確實如這份指南所說,由外而內的思考方式很重要,但能確實理解這種思考法並不容易。為什麼?因為許多公司成功「透過本業解決社會困難」的案例,大多混合了由內而外與由外而內這兩種思考法。

以黑貓宅急便聞名的大和運輸為例,大和運輸的強項之一是送到「最後一哩路」的能力。這表示他們擁有「無論客戶住在日本哪裡,我們都能掌握並提供宅配服務」的能力。近年,大和運輸把這種「最後一哩路」的能力運用在探望高齡者的服務之中。

那麼,探望高齡者的服務究竟是透過由內而外,還是由外而內的路徑想出來的呢?如果把原本具備的「最後一哩路」能力應用在探望高齡者,就是由內而外。但若是觀察到配送區域有高齡者需要照顧,檢討自家公司可以做些什麼,最後想出探望高齡者服務的點子,那就屬於由外而內。

從大和運輸的例子我們可以看到,幾乎所有基於創造共享價值(Creating Shared Value, CSV) 創業的商業模式,都落在公司治理那張圖正中央白色的部分(圖1-16 )。特別是,許多歷史悠久的日本企業,一開始就是為了因應社會的需求而創業。在這種情況下,經營者很容易以為自己公司的歷史和活動本身就是在實踐SDGs。從結果來看雖然沒錯,但這無法孕育出新的經營理論或事業。

找出有差異性的附加價值

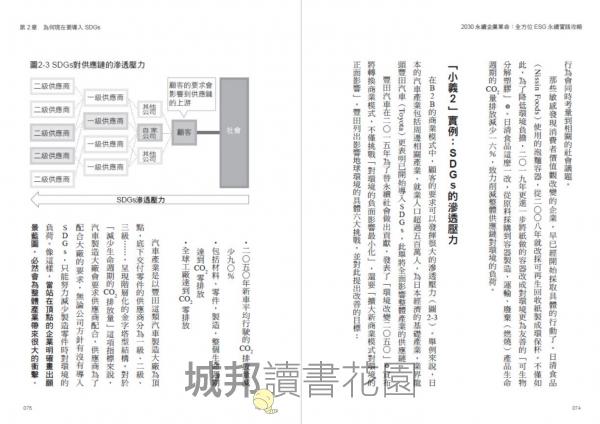

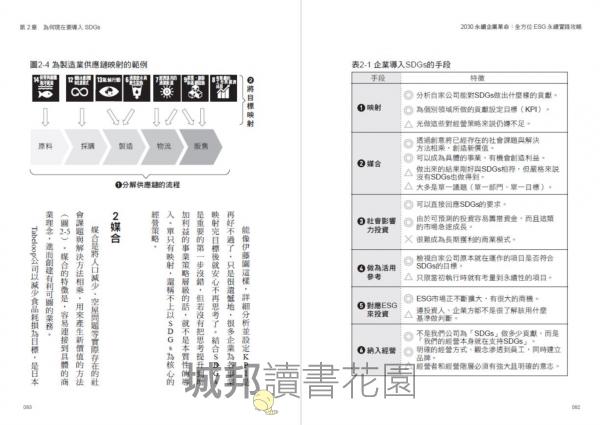

說到導入SDGs,大部分的日本企業都這麼做:分解事業的供應鏈,找出哪些過程可以對應到SDGs的目標(或是圖示),也就是所謂的「映射」(mapping),然後再設定各自的目標值並執行。雖然這是了解自家公司事業與社會之間的關係時不可或缺的步驟,但遺憾地,想要實現事業策略和獲利,光靠映射法並不夠。

因為不管是女性的活躍(目標五:性別平等)或是紙張的節約(目標一五:保育及維護生態領地),在SDGs還沒出現前日本企業老早就做了,更重要的是,就算把目標設成KPI(關鍵績效指標)都達成了,還是無法為公司創造利益。想要「產出利益與為社會帶來良善」二者兼顧,經營與管理必須在SDGs架構的上,想出真正獨特的附加價值才行。

接著在第二章,我會詳細說明兼顧「產出利益與為社會帶來良善」的基本思考方法。在第三章,我會詳細說明SDGs如何帶給企業經營「有差異性的附加價值」。

摘錄二 企業組織應導入SDGs的「大義」與「小義」

SDGs 是新市場的泉源

接下來,我們從更具體的生存策略來說明企業應導入SDGs的理由。這些理由可歸納為三個層面,我將以「小義」為題,各舉實例來說明。

小義1:SDGs 是領先世界變化的創新與新市場的泉源

SDGs揭示的是二○三○年世界前進的方向,也是未來十年的趨勢。在一百六十九項指標中,有些指標以現存的技術仍無法達成,但可以刺激創新的產生,進而開拓新的市場。二○一六年,在世界經濟論壇成立「商業暨永續發展委員會」(Business and Sustainable Development Commission,BSDC),並於二○一七年一月發布報告書《更好的企業,更美好的世界》(Better Business, Better World Business),預估在食物與農業、都市、能源與原料、健康與福祉這四大經濟系統中,SDGs將可以創造約十二兆美元的市場(約新台幣三百四十二兆元)。

下面我將舉例說明,在追求SDGs的過程中可能產生哪些商機。

SDGs在指標一二之三中明示「到二○三○年,全世界人均食品廢棄物在零售、消費面減半;減少生產、供應鏈等食品的產後損失」。要達成這項指標需要什麼樣的解決方法呢?比如說,我們可以從幾個方面來減少供給與需求之間的落差:

.建構可以用運用AI調整食物需求與生產量的供應鏈系統

.開發可以延長消費期限的包裝技術

.在飲食業和飯店業,建構可以減少廢料的消費系統

藉由這些創新,就可以提供市場上其他競爭對手無法實現的價值(圖2-2 )。

「小義1」實例:從食品耗損中誕生的新市場

位於神奈川縣的日本食物環保中心(J.FEC)利用食品廢料,實現「廢料處理×飼料製造」的新商業模式就是一種很優秀做法。對國內的畜產經營者來說,穀物價格高漲造成飼料費大增,一直以來都是很頭痛的經營課題。而且為了回應市場對於安全、安心的畜產品需求,高品質飼料的需求與日俱增。另一方面,據統計,日本一年的食品耗損(food loss)量約為六百四十三萬公噸,伴隨廢棄處理產生的CO2 排出、稅金的投入、最終處置場的不足等,接連形成重大的問題。

於是,該公司基於「幫食品耗損創造新價值」的理念,開始試著把廢棄處理業與飼料業整合到食物的課題中。他們用食品廢料開發出液體發酵飼料(liquid eco-feed),並製造了代替進口飼料的高品質飼料,為日本的飼料自給率提升作出很大的貢獻2 。如此一來,飼料將不再受穀物市場行情的變動影響,可以穩定支持畜產經營。再加上,該公司把用這種飼料養的豬肉品牌化,成功地讓養豬業者、消費者等利害關係人共同獲利。他們的努力也獲得了肯定,在二○一八年第二屆的日本SDGs獎中,榮獲內閣總理大臣獎。像這樣,只要朝著SDGs的目標邁進,就有可能想出創新的方法,開拓新市場。

根據《更好的企業,更美好的世界》的報告內容,與SDGs目標相關,規模在二○ 三○年達到最高峰的產業就是移動系統(mobility system)。像最近汽車業最火紅的幾個關鍵字CASE〔連結(Connected)、自動駕駛(Autonomous)、共享服務(Shared and Services)、電動化(Electric)縮寫。〕和MaaS(Mobility as a Service的縮寫,「交通行動服務」是一種架構在雲端的資訊與交通應用服務。)的表現,汽車產業正迎來百年一度的大變革時代。比如說,由於都市人口增加、大氣汙染以及自駕車上路的法規限制,電動(EV)巴士在全球市場的需求急速增加,預估到二○三○年規模將成長超過十六兆日圓。

在這個新市場中快速成長的例子,就是中國的電動車大廠比亞迪。該公司是一九九五年成立的電池製造商,鋰電池市占率世界第三,為手機用電池的世界第一大企業。在日本,引進該公司產品的電動巴士還不多,二○一五年京都府、二○一八年沖繩縣各別引進,福島縣的會津巴士與岩守交通也已經於二○一九年開始運作,目前看來日本有擴大使用的趨勢。只要你可以先掌握SDGs提出的社會趨勢,並在市場取得先機的話,就能抓到商機,上面的案例就做了很好的示範。

摘錄三 邏輯回推思考法

創新並非對症療法

邏輯回推思考法是針對已顯化的問題,從一個理想的狀態出發,用演繹的方式思考解決方法,最後引導出創新的想法(圖3-5 )。

近來,創新(Innovation)這個名詞幾乎天天都會聽到,其定義早在一九一一年由經濟學家熊彼得(Schumpeter)提出。熊彼得把創新定義為,採用與既有方法不同的手段產生新結合的事物,並將創新分成幾種類型,像是新產品的開發、導入新的生產方法、開拓新的市場、獲得資源、組織改革等。在日本創新被翻成技術革新,但按照原本的定義其實不只停留在新技術的開發,還有更多面向。

但是現在大家談論的創新,大多是為了用來處理已顯化的問題,也就是「對症療法」。比如說,幫助發展中國家在自來水管尚未普及的地區,運用滾動式的水桶讓小孩子取水變得更輕鬆。

全世界仍有八億四千四百萬人無法飲用到乾淨的水, 其中有二億六千三百萬人每次取水往返要花上三十分鐘。5 取水在發展中國家的農村地區是小孩子重要的工作。很多人一定看過類似的照片,小朋友頭上頂著大水桶,一口氣走好幾公里的路。為了取水他們不能上學,失去受教育的機會。

掌握問題本質的「演繹式創新」

滾動式水桶取水的好處是,小孩一次性可以取得最大量的水,減少往返次數。其次,小孩不必再用頭頂著沉重的水桶可以減少脖子或腰部痠痛。這是一種非常了不起的發明,我完全沒有否定它的意思。不過,這種水桶還是無法讓小孩從取水工作中完全解放出來。只要自來水管線設施沒做好,水源離家遠這件事依然沒有改變。解決取水這個近在眼前的問題,會不會推遲了原本必須要有的理想實現,也就是普及連接衛生飲用水的上水道設施。所以我才說,在埋頭解決眼前問題之前,應先掌握問題的本質。

像這種對症療法的創新,本書把它定義為歸納式創新。但是所謂的創新,應該從人類理想的狀態出發再回推出來的不是嗎?比起歸納式創新,本書想傳達的是回應問題根本的演繹式創新。

從沙漠的空氣中產生水

關於取得飲用水的方法,麻省理工學院開發出一種新技術,他們透過特殊有機金屬捕捉空氣中的水分,這項研究進一步開發出從空氣溼度萃取出飲用水的技術(圖3-6)。實驗中, 他們成功從乾燥的沙漠空氣中製造出水。在日本也有已經成功產品化的案例。位於愛知縣的TERU有限公司開發的產品「泉水潺潺」,可以藉由空氣的濕度產生飲用水,甚至在乾燥的空氣中都能使用,據說一天可以生成四到五公升的水。

這幾個例子的共通點是,從「隨處都能獲得衛生且乾淨的水」這個人類生存的理想狀態做為出發點,再全力開發為了實現這個理想所需的技術,最後開花結果。像這種從理想狀態回推再從中思考,就是我說的演繹式創新,也是達成SDGs不可或缺的方法。

演繹式創新的泉源「設計思考」

產生演繹式創新的思考方法最著名的就是設計思考。近年,設計思考在商業領域愈來愈受到矚目,聽過這個名詞的人應該很多。最先將設計思考運用在商業領域中的,是世界知名設計公司IDEO創辦人大衛. 凱利(David Kelley)。就算你沒聽過IDEO的名號,也應該看過蘋果的滑鼠,該設計就是出自IDEO 之手。史丹佛大學的設計學院提出設計思考的過程可以分成五個步驟: ①同理(Emphathize)→ ②定義(Define)→③ 發想(Ideate)→④原型(Prototype)→⑤測試(Test)。一般來說,大家對這五個步驟的認識如下:

①透過觀察,從使用者的觀點發現顧客的問題。

②重新定義體驗價值,找出使用者未被滿足的需求。

③不斷腦力激盪,產生創意想法。

④製作企畫書,確認創意想法是否可行。

⑤獲得回饋,反覆修正。

大家談到設計思考大多聚焦在方法上,但其本質不在使用手法,而是思考的方向性。

設計思考來自建築師與都市規畫師之間思考差異碰撞後產生的火花,在一九八七年由彼得.羅(Peter Rowe)執筆的《設計思考》(Design Thinking)中第一次被提出。後來經過系統化整理,大家在解讀設計思考的理論時,不再著重於特定的問題解決,而是把起點擺在問題被改善後的狀態,或是問題發生前應有的狀態,然後思考要如何具體實現理想的狀態。

以前述的取水問題為例,以設計思考的方式觀察就不會把重點擺在讓取水工作變得輕鬆的工具,而是有沒有辦法讓小朋友不用再取水。從設計的角度來解決開發中國家的社會課題,其實早已經在一九七○年就有人發表了9 。換句話說,設計思考的本質不是用來產生特定的服務或產品,而是一種適合解決廣泛的社會課題。

歸納式創新是從現狀找出問題,透過不斷用邏輯、講求解決策略的系統性思考而引導出來。相對地,演繹式創新則是以設計思考為基礎,也就是人的本質或理想狀態出發,再用邏輯回推而產生。

試著融合系統思考與設計思考

前面花了許多篇幅介紹了演繹式創新,卻不代表歸納式創新毫無用處。針對SDGs揭示複雜、複合性的問題,我們需要的發想絕對不是單純「A或B」,而是「A也要B也要」。比如說SDGs的指標中,三.六項是「在二○二○年以前,讓全球道路交通事故的死傷減半」。現在二○二○年早就到來,從現實觀點來看,這個目標很難達成,我們就把它當成思考案例。

想要達成這個目標必須像圖3-7 那樣,想辦法融合系統思考與設計思考。具體來說,可以用系統性思考想出減少交通事故的方法。最具代表性的發想是透過AI自動駕駛,或透過普及共享汽車來減少車輛總數,但這些想法都是以「有搭車需求的社會」為前提,光靠歸納式創新很難達成目標。

相對地,如果使用設計思考就會產生這樣的發想:打造一個人不用搭車也能運作的社會不就好了。要達到這個目標,就需要透過演繹式的創新想法,像是遠距工作的普及、VR/AR技術的革新使工作方式產生變化、透過無人機建構物流系統。

現今,許多經營者都強調企業想要持續成長必須創新,但實際上他們可能連歸納式創新都做不到。經營者應該在未來理想中找到自家公司的存在意義,這樣才能找到演繹式創新的靈感。

摘錄四 ESG投資的現況與課題

日本政府年金投資基金簽署責任投資原則已經過了五年,但ESG的本質並未獲得廣泛的理解。和企業理解SDGs本質一樣進度緩慢,很多企業會問為什麼要投入ESG?有什麼意義?大家急切想了解的理由之一是,ESG與投資行為密切相關,所以被認為是上市企業該做的事。

SDGs與ESG的關係

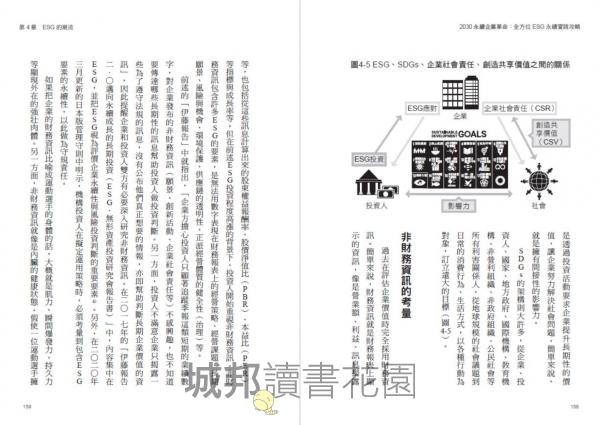

有人會問,SDGs與ESG有什麼不同。還有不少人會把SDGs和ESG混為一談。關於SDGs與ESG的關係,最常參考的就是日本政府年金投資基金整理的圖4-4 ,但對大多數的日本企業來說還是難以理解,因為長久以來他們被教導要投入企業社會責任(CSR),還要創造共享價值(CSV)以實現社會價值為目標。光看這張圖,也很容易讓人以為SDGs還有ESG應該是上市大企業才要做的事。

ESG是投資方藉由金錢這個重要的工具,針對企業獲得的資源(不限於透過股票、債券等投資)是否對經濟、社會、環境產生正面影響,從長期視角來評價的投資方式。另一方面,「企業社會責任」和「創造共享價值」比較像是結合企業與社會的概念。投資人不會直接對社會造成影響,而是透過投資活動要求企業提升長期性的價值,讓企業努力解決社會問題,簡單來說, 就是擁有間接性的影響力。

SDGs的架構則大許多,從企業、投資人、國家、地方政府、國際機構、教育機構、非營利組織、非政府組織、公民社會等所有利害關係人,從地球規模的社會議題到日常的消費行為、生活方式,以各種行動為對象,訂立遠大的目標(圖4-5 )。

非財務資訊的考量

過去在評估企業價值時完全採用財務資訊。簡單來說,財務資訊就是財務報表上顯示的資訊,像是營業額、利益、訊息揭露等,也包括從這些訊息計算出來的股東權益報酬率、股價淨值比(PBR)、本益比(PER) 等指標與成長率等。但在前述ESG投資程度高漲的背景下,投資人開始重視非財務資訊。非財務資訊包含許多ESG的要素,是無法用數字表現在財務報表上的經營策略、經營課題、長期願景、風險與機會、環境保護、供應鏈的透明性、正派經營體質的健全性(治理)等。

前述的「伊藤報告」中就指出,「企業方擔心投資人只顧著追蹤季報這類短期的業績數字,對企業發布的非財務資訊(願景、創新活動、企業社會責任等)不感興趣,也不知道要傳達哪些長期性的訊息幫助投資人做投資判斷。另一方面,投資人不滿意企業只揭露一些為了遵守法規的訊息,沒有公布他們真正想要的情報,亦即幫助判斷長期企業價值的資訊」,因此提醒企業和投資人雙方有必要深入研究非財務資訊。在二○一七年的「伊藤報告二.○邁向永續成長的長期投資(ESG.無形資產投資研究會報告書)」中,內容集中在ESG,並把ESG視為評價企業永續性與風險投資判斷的重要要素 。另外,在二○二○年三月更新的日本版管理守則中明示,機構投資人在擬定運用策略時,必須考量到包含ESG 要素的永續性,以此做為守規責任。

如果把企業的財務資訊比喻成運動選手的身體的話,大概就是肌力、瞬間爆發力、持久力等顯現外在的強壯肉體。另一方面,非財務資訊就像是內臟的健康狀態。假使一位運動選手擁有可以出賽奧運的強健體魄,但內臟或血管罹患疾病,他的選手生涯大概也很難長久。一流的選手平時就會注意飲食和生活作息,保持內臟健康,提升身體能力。相對地,光只有內臟健康,也無法出賽奧運。只有同時擁有強健的肌力與健全的內臟,選手才能表現優秀。

同樣道理套用在企業也一樣。一家企業即使業績很好,但會造成環境汙染與侵害人權,這種治理脆弱的企業早晚會倒閉。相反地,只重視社會貢獻不顧業績的企業,無法得到投資人等利害關係人的關注。只有同時兼顧財務資訊與非財務資訊,企業才能創造出長期性的價值,而且要公開清楚說明這二者的健全性,如此才能獲得利害關係人的青睞(圖4-6 )。

ESG投資法

ESG投資有幾種投資方式。以全球永續投資聯盟來說,分成七種(圖4-7 ),其中最傳統的做法就是從道德投資時代就在做的「負面表列」,也就是把有問題的企業直接排除在投資名單之外。即使到了現在,國際上還是使用這種手法居多。歷經受託人責任的議論之後, 「正面表列」的投資法出現了,也就是主動選擇與投資ESG評價較高的行業或企業,但因為要從ESG的觀點徹底調查事業,事前必須歷經高度資訊分析才能選出投資標的,所以比較少人使用。

僅次於負面表列第二多人使用、也逐漸成為日本主流的手法,是根據過往商業模式與財務報表的分析中,加入ESG要素做為投資判斷的「ESG整合投資」。至於「參與. 行使表決權」則是站在股東的立場與投資對象展開對話,或行使表決權促使投資的企業採納ESG,是日本當前最常用的投資法。其他還有聯合國全球盟約組織、國際勞工組織(International Labour Organization,ILO)等「基於國際規範表列」投資法;投資以永續性為主題事業的「永續性主題投資」;以解決社會、環境問題、區域開發為目的的「影響力投資」。

除了上述的分類法之外,還有由股票、債券等做為投資組合的投資信託基金,根據投資方式的不同分成主動式投資與被動式(指數型)投資。所謂的被動式投資,是以日經平均指數或東證股價指數為基準,透過與該指數的連動獲得報酬。主動式投資就是基金經理人選擇投資標的,並看好時機點進場買賣,目標是贏過大盤的投資手法。主動式投資如果能掌握好市場與個股的動態,確實可以獲得高於市場平均的報酬。但是這種投資方法必須事前做市場預測、情報收集、分析,花費成本較高,此外基金經理人的能力也會大幅影響投資表現,所以屬於高風險的投資手法。另一方面,被動式投資雖然只能獲得市場平均的報酬率,但優點是不需要預測市場,可以節省成本,投資人只要支付低廉的手續費。

過去主動式投資是主流,但隨著投資成本降低、指數股票型基金(ETF)的誕生,主動式投資的優勢不在,被動式投資的比重逐漸增加,直到現在,已經超越主動式投資。以日本政府年金投資基金的資產運用來說,二○○一年剛從年金福祉事業團改組為年金資金運用基金時,主動式投資與被動式投資約各占一半,之後被動式投資過半,到了二○一九年底被動式投資的比重已近八成。這是因為主動式投資的報酬表現低於被動式投資,所以慢慢地將資金挪動到手續費便宜、報酬相對穩定的被動式投資。

在ESG投資的領域也一樣,被動式投資逐漸增加,其背景在於ESG對應個別股票的情報很難獲得,但與ESG相關的指數標的卻發展迅速。當然,有人懷疑用被動式投資ESG 是否有效,畢竟被動式投資人比起主動式投資人,對個股的見解非常缺乏,有效性參與的部分非常薄弱,可以參照的指標品質參差不齊,撤資也有難度等,關於這些議題目前還沒有結論。不過,標榜世界級ESG投資的先驅的美國黑石集團(Blackstone Group)與領航投資(The Vanguard Group),現階段也是十分重視被動式投資,從這點來看,毫無疑問被動式投資是目前世界最主要的潮流。

延伸內容

【推薦序】

◎文/彭啟明(台灣氣候聯盟秘書長/天氣風險管理開發公司總經理)

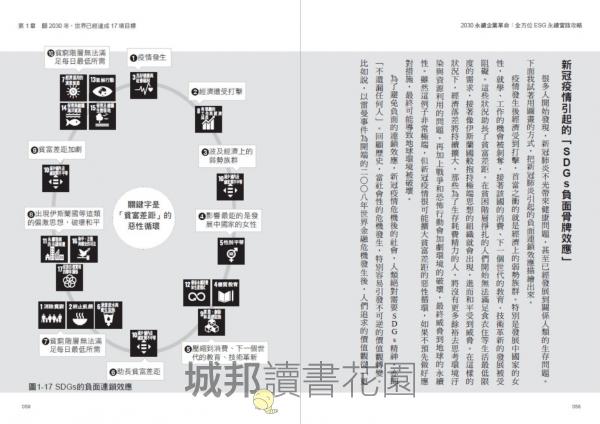

新冠疫情在二○二○年爆發,也讓人類重新思考我們與地球的關係,氣候變遷的議題也重新獲得重視,這股力道遠遠超過歷史的總和。全球政府、企業與民間也真正開始落實,您有做到SDGs或ESG嗎?這已經是各界最關心的議題。

從過去常聽到的CSR,到現在很熱門的ESG,或是國際上更熱的UN SDGs,這麼多的名詞,很多人不見得都搞得清楚。尤其從第二十六次聯合國氣候變遷大會後,成立格拉斯哥淨零金融聯盟,銀行、投資等金融體系針對淨零及ESG都開始提出要求,對企業未來經營的全面新觀念及制度已經開始展開。台灣的金融監督管理委員會也推出「公司治理三.○─永續發展藍圖」,規畫多項強化ESG資訊揭露相關措施,以提升資訊揭露品質,並透過資訊揭露促使企業重視ESG議題及強化其永續發展之能力。同時更積極的規畫將分階段推動「上市櫃公司永續發展路徑圖」,要求全體上市櫃公司於二○二七年前完成溫室氣體盤查,二○二九年前完成溫室氣體盤查之查證。

對企業來說,ESG與SDGs不是道德行動,而是營運「必考題」,無法配合轉型的企業未來恐遭淘汰。這不是大企業才該有的標配或選配,而是必須要做的事情,特別是當金融機構已經把ESG變成標準,企業更不得不積極面對。

這場新變革,讓各企業主都慌了起來,積極地進行「漂綠」(Green Washing),如果仔細看其中的差別就是企業是否運用公關手段,讓公司或產品看起來很環保,但實質上並沒有真正做到減少對環境的衝擊危害。也有些企業主抱怨說,現在永續的人才難尋,企業無法面面顧到,漂綠比較快,或許漂綠漂久了就變成真正綠了。

我曾實際觀察幾家做得好的企業,都是高階主管由上而下,有明確的永續概念及氣候變遷的認知,才能內化到企業的營運當中,其中更需要持續的觀念更新及資訊收集,這也是台灣氣候聯盟結合各大企業合作的初衷。

本書的作者田瀨和夫,長期在聯合國體系工作,實際投入制度設計的過程,又實際參與企業的永續運作,比起我們一般人看到的永續,更深切了解永續這條路如何進行。同時提供實際的思維、執行、方法及投資方式,可以讓我們更貼切的執行ESG,而且找出綠色商機。

永續這條路現在才剛開始,這本書可以幫助企業主及企業經營團隊,前瞻且務實地推動永續經營,更可以減少不必要的冤枉路,「減碳永續」兼「企業獲利」要一起兼顧,就必須好好實際體會ESG的意義,這本書很適合企業內部一起來召開讀書會,一次讀懂ESG。作者資料

田瀨和夫(Kazuo Tase)

1967年出於福岡市。東京大學工學部核工程系畢業,紐約大學法學院訪問學者。1991年通過公務員一級考試,1992年加入外交部,歷任聯合國政策司、人權難民司、非洲二司、聯合國行政司、外交部聯合國日本常駐代表團。從2001年起,他在「人類安全委員會」秘書處擔任緒方貞子(前聯合國難民事務高級專員)的助手二年。 2005年11月從外交部退休,同月起任聯合國秘書處和人類安全主任,2010年10月起任聯合國駐巴基斯坦新聞中心主任三年,外務省專門語言擔任英語口譯,曾為外務大臣河野洋平、田中牧子等服務。 他於2014年5月從聯合國退休,同年6月成為德勤顧問。身為公司CSR/SDGs推進室主任,以日本經濟與國際組織、社會「共創」為主題,支持企業的全球擴張,規範人權等全球標準盡職調查、可持續發展目標和 ESG 投資以及公司。致力於支持加強可持續性經濟活動。 2017年9月獨立,成立新公司永續發展夥伴有限公司,現任公司CEO。永續發展夥伴有限公司(SDGパートナーズ/SDG Partners)

成立於2017年9月,是一家專注於可持續發展的諮詢公司。通過連接公司、政府、地方政府、國際組織、非政府組織、學術界和青年等各種團體,追求可持續發展目標來創造人類福祉。特別關注企業運作,引入基於可持續發展目標的商業模式,制定和實施可持續發展政策,設計綜合報告、ESG訊息信息披露,以及與包括聯合國在內的公共組織創新公和民營部門。例如與地方政府合作,以及納入聯合國商業與人權指導原則 (UNGP) 的供應鏈管理,還有支持中小企業、企業家、非營利組織採用可持續發展目標的過程。基本資料

作者:田瀨和夫(Kazuo Tase)、永續發展夥伴有限公司(SDGパートナーズ/SDG Partners)

譯者:鄭舜瓏

出版社:商業周刊

書系:金商道

出版日期:2022-04-20

ISBN:9786267099100

城邦書號:WBBY0099A1

規格:膠裝 / 單色 / 366頁 / 14.8cm×21cm

注意事項

- 若有任何購書問題,請參考 FAQ