分類排行

內容簡介

《糧食爭奪戰》作者

日本資源糧食問題專家柴田明夫

最具產業觀點的分析

資源為王的時代,能源經濟成了世紀顯學

蘊藏量及消費量的分布,主宰世界政經局勢

掌握資源市場脈動,才能洞燭商機,擁有全球投資視野

雷曼風暴以後,原物料商品市場何以成為投資關注焦點?

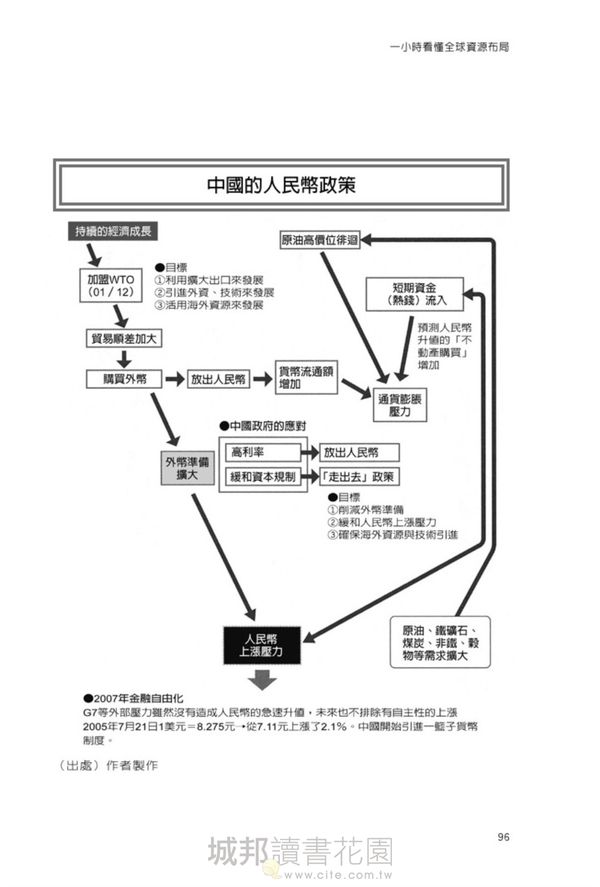

中國的崛起正改變世界,人民幣的升貶如何影響全球資源供需結構?

新資源國家主義正在發酵,中國禁運稀土竟然嚴重衝擊全球製造業?

能源匱乏如何帶動低碳科技、綠能新政,和頁岩氣革命等最新趨勢?

非鐵金屬爭奪戰正悄悄開打,哪些稀有金屬促成尖端科技發展?

資源是產業命脈,洞悉資源問題才能掌握市場!

全書收錄世界資源分布地圖和各大資源生產消費關鍵數據

本書涵蓋主題包含全球資源的分布、市場概況,及全球面臨的資源危機問題。搭配豐富的圖表及地圖,深入淺出的點出當前全球資源危機的問題。

目錄

推薦文 全球資源整合下,台灣該如何自處? / 廖惠珠

前言 資源是產業的根本,人類的歷史就是一場資源爭奪戰

◎第一章 世界資源爭奪與全球市場震盪

資源的生產消費,與全球市場波動及貿易環境息息相關。

中國的崛起,牽動局勢的變化……

1. 資源是什麼?定義資源的兩種角度

2. 重新定義稀少性──糧食、水、溫帶性氣候的變化

3. 能源是什麼?

4. 兩大危機:資源枯竭與地球暖化

5. 工業化造成能源需求的擴大

6. 中國崛起與資源開發

專欄一‧空中飛的稀有金屬和陸上跑的稀有金屬

◎第二章 能源價格攀高,世界各國如何應對?

各方湧入資源商品市場的資金,就像大象跳入小小的泳池,

引發的資源價格暴漲。資源價格起伏,反映了什麼樣的市場變化?

雷曼風暴和人民幣的升貶趨勢,又將如何影響原物料商品市場?

1. 技術革新降低資源利用密集度

2. 資源價格為何波動?

3. 如何規避資源市場中的價格波動風險?期貨市場的價格發現

4. 商品市場的規模和避險基金

5.觀察資源的價格曲線──低價資源時代結束

6.為何資源價格攀高?市場供給和需求的均衡價格上移

7.中國新課題,成長所需的資源不足

8.人民幣升值與否的兩難

9.資源消費國的能源戰略

10. 資源國家主義是什麼?六○年代到七○年代

專欄二‧國際大石油公司七姊妹的改組與合併歷史

◎第三章 非資源大國的日本,如何影響世界資源布局?

資源是產業的根本,資源技術的革新將帶動未來新經濟模式。

從石油到綠能的開發,其中隱藏了什麼樣的危機和商機?

1. 石油脫中東化──日本和世界的開發戰略

2. 礦產資源即將枯竭──產業邁向低碳科技

3. 「太陽系」綠能資源是必然趨勢──能源利用的最佳組合

4. 能源不足是危機也是商機──尖端科技帶動新經濟

5. 沒有石油的明天──太陽光發電的能與不能

6. 綠能發展的限制──風力及水力發電的效益評估

專欄三‧石油開發曠日廢時

◎第四章 左右世界經濟的關鍵資源

資源的蘊藏量及消費量的分布,關係世界政經局勢。

仰賴石油的經濟模式即將走到終點,下一世紀的關鍵資源如何左右全球政經版圖的移動?

牽動科技發展的稀有資源,又有哪些?

1. 石油──如何看待原油價格的反覆升跌?

2. 天然氣──期待能解決地球暖化問題的能源

3. 煤──火力發電會成為救世主嗎?

4. 鈾──再生利用的可能性

5. 鐵礦石──中國的鐵礦需要

6. 非鐵金屬──銅、鋁、黃金市場概況

7. 稀有金屬與貴重金屬──中國禁運稀土激化資源爭奪

8. 水資源──全球水資源危機

9. 三大穀物──糧食危機惡化,供給結構將如何變化?

10. 漁產資源──濫捕及環境變遷對產業的影響

11. 森林資源──活用國內森林資源

專欄四‧非鐵資源的主流生產──為何英系國家如此強大?

結語 資源價格是警訊,綠色革命是趨勢

內文試閱

◎能源價格攀高,世界各國如何應對?

各方湧入資源商品市場的資金,就像大象跳入小小的泳池,引發的資源價格暴漲。資源價格起伏,反映了什麼樣的市場變化?雷曼風暴和人民幣的升貶趨勢,又將如何影響商品市場?

◎如何規避資源市場中的價格波動風險?期貨市場的價格發現

價格變動更加劇烈的全球金融市場

先前提到了資源或稱為一級產業產品的這些原物料,比起工業製品來說價格波動性(volatility)更大。然而,對於要用到這些原料的製造公司或流通業者來說,資源價格波動性高,同時也意味著暴露在價格變動中的風險愈高。

面對潛藏的價格變動風險,能提供業者規避風險的機制就是期貨市場了。說明一下,期貨市場的功能有兩種,分別是價格發現(了解公正價格的基準)以及風險管控(換個角度來看,也等於提供了投資的機會)。

汽車、石油化學、家電、建築業等產業屬於實體經濟,產業中有企業負擔產業資本。所謂擴大經濟,即產業資本透過經濟活動獲得利潤,並且持續累積這些利潤。當企業有了成長,產業資本規模越來越大時,原料或產品價格的波動風險(市場風險)也會跟著上升。隨著企業發展而膨脹的市場風險,未來將會成為企業成長的絆腳石。因此,當然會產生規避價格波動風險的需求。

另一方面,投資客或投機買賣者(speculator)正打算利用這樣的價格變動大撈一筆。而期貨市場正滿足風險規避和投機投資的兩項需求,使得雙方皆獲得滿足。這正是期貨市場的功用所在。

追求「價值差異性」而誕生的全球金融資本

如同「用錢來賺錢」、「人能工作的時間只有白天,錢卻能夠二十四小時都在工作」的這些說法,都在在說明產業資本的經濟活動所蓄積得到的利潤,終將從產業資本的的體制分離開來,成為為了追求利潤而獨立運作的金融資本資金。金融資本的熱錢,為了找尋更有利的投資標的,在世界循環流動。這就是九○年代全球金融資本的誕生。

在股票、貨幣和商品的金融市場裡,推測未來的價格變動然後買低賣高,或是賣高後再用低價買回的這些方法,皆能獲取利潤。同樣的道理,如果特別注意到工資差異的話,就能發現企業選擇工資低廉的國家從事生產,再輸出賣到工資高昂的國家,就能賺取利差了。

總而言之,只要掌握住「價值的差異性」,就等於掌握了全世界。一九八九年東西方冷戰接近尾聲,邁入一九九○年代IT(資訊)革命與全球化。追求價值差異成為經濟發展契機。

人類開始在各種不同領域,追求探索新天地(新的「價值差異性」)。尤其是進入二十一世紀後,中國和印度等國家經濟急速成長,誕生了新興國家。金融資本方面,像是金融衍生商品的交易、造成這次雷曼兄弟事件的不動產抵押貸款證券MBS(MORTGAGE BACKED SECURITIES)、使用數個不動產抵押貸款證券做擔保組合而成的擔保債權憑證CDO(COLLATERALIZED DEBT OBLIGATION),或是規避信用風險的信用違約互換交易CDS(CREDIT DEFAULT SWAP)等等,各式金融商品也如雨後春筍般相繼衍生而出。

◎商品市場的規模和避險基金

沒有基準的商品市場

與股票或債券等金融市場相比,商品市場的市場規模要小的多了。現在商品市場的狀況可以用「跳入泳池裡的大象」這比喻來形容,確實,因為市場規模過小,僅僅投入一小部分的資金在商品市場裡流通,就會引發價格暴漲。

究竟商品市場的規模,與股票市場相比大小大概是多少呢?這個問題其實很難回答。股票市場的各類股票股數乘以股價時價,所得出的「股票時價總」,即可反映市場規模,但商品市場卻無法如此計算。

在商品市場當中,「購入的商品」大部分都會再賣回去;「售出的商品」則大部分會再買回來。簡單來說,「購入」即等同於「售出」,多數商品的交易都會受到買賣行為的相互抵消,實際上真正進行商品交付動作只佔了總業務量約百分之二到三。因此,商品市場並不像股票證券市場一樣,有時價總額可以當做基準。一般來說,商品市場規模會經由成交額或未平倉量(Open Interest)的走勢來判斷。

高風險、高報酬的商品市場

人們常說投機資金是將「金錢(金融商品)」轉換為「物品(實物產品=商品)」,儘管只有金融市場裡一部分的投機資金流入商品市場,也會形成「好幾頭大象跳入泳池裡」的場面。

換句話來說,也就是商品價格的變動幅度實在太大了。對於投機資金而言,雖然有風險,但同時也代表獲利的機率很大。

賭上此一機會的,就是以另類投資(Alternative Investment)為核心的避險基金。所謂的另類投資,指的是不局限於股票或債券等傳統投資類型,像是黃金或原油等商品、指數、期權、私募股權投資(未上市交易的公司股票),以及不動產等等領域類型廣泛的各式投資就稱為另類投資。為了避免「把所有雞蛋放在同一個籃子裡」的風險,將資金放在將各種不同風險的投資對象為另類投資的特徵。另類投資的代表即為避險基金。

基金的進入造成市場混亂

因為人們不斷追求風險和報酬的最佳比例組合,避險基金不論市場景氣是好或壞,只要市場不是完全停滯,便絕對能夠以轉盈為目標。而商品基金經常成為投資客的操作對象,把各種投資商品組合。

所謂基金的形式,是從個人投資客或機構投資者那裡取得資金,以投資信託的方式來運用。如果原油等商品價格在短期內上漲的話,這些避險基金就可賺取差價;若下跌的話則再買進,因此避險基金對市場價格波動帶來的影響應該是中性的。然而只要流入市場內的基金資金增加,價格波動幅度也會因此上揚,導致市場產生混亂。

來到二○○○年代後,不限於此種短線操作買賣的避險基金,長期性的「只買不賣」年金基金也進入了原油或黃金市場。這種情況之下,也就成了商品價格不斷上漲的要因。

各方湧入資源商品市場的資金,就像大象跳入小小的泳池,引發的資源價格暴漲。資源價格起伏,反映了什麼樣的市場變化?雷曼風暴和人民幣的升貶趨勢,又將如何影響商品市場?

◎如何規避資源市場中的價格波動風險?期貨市場的價格發現

價格變動更加劇烈的全球金融市場

先前提到了資源或稱為一級產業產品的這些原物料,比起工業製品來說價格波動性(volatility)更大。然而,對於要用到這些原料的製造公司或流通業者來說,資源價格波動性高,同時也意味著暴露在價格變動中的風險愈高。

面對潛藏的價格變動風險,能提供業者規避風險的機制就是期貨市場了。說明一下,期貨市場的功能有兩種,分別是價格發現(了解公正價格的基準)以及風險管控(換個角度來看,也等於提供了投資的機會)。

汽車、石油化學、家電、建築業等產業屬於實體經濟,產業中有企業負擔產業資本。所謂擴大經濟,即產業資本透過經濟活動獲得利潤,並且持續累積這些利潤。當企業有了成長,產業資本規模越來越大時,原料或產品價格的波動風險(市場風險)也會跟著上升。隨著企業發展而膨脹的市場風險,未來將會成為企業成長的絆腳石。因此,當然會產生規避價格波動風險的需求。

另一方面,投資客或投機買賣者(speculator)正打算利用這樣的價格變動大撈一筆。而期貨市場正滿足風險規避和投機投資的兩項需求,使得雙方皆獲得滿足。這正是期貨市場的功用所在。

追求「價值差異性」而誕生的全球金融資本

如同「用錢來賺錢」、「人能工作的時間只有白天,錢卻能夠二十四小時都在工作」的這些說法,都在在說明產業資本的經濟活動所蓄積得到的利潤,終將從產業資本的的體制分離開來,成為為了追求利潤而獨立運作的金融資本資金。金融資本的熱錢,為了找尋更有利的投資標的,在世界循環流動。這就是九○年代全球金融資本的誕生。

在股票、貨幣和商品的金融市場裡,推測未來的價格變動然後買低賣高,或是賣高後再用低價買回的這些方法,皆能獲取利潤。同樣的道理,如果特別注意到工資差異的話,就能發現企業選擇工資低廉的國家從事生產,再輸出賣到工資高昂的國家,就能賺取利差了。

總而言之,只要掌握住「價值的差異性」,就等於掌握了全世界。一九八九年東西方冷戰接近尾聲,邁入一九九○年代IT(資訊)革命與全球化。追求價值差異成為經濟發展契機。

人類開始在各種不同領域,追求探索新天地(新的「價值差異性」)。尤其是進入二十一世紀後,中國和印度等國家經濟急速成長,誕生了新興國家。金融資本方面,像是金融衍生商品的交易、造成這次雷曼兄弟事件的不動產抵押貸款證券MBS(MORTGAGE BACKED SECURITIES)、使用數個不動產抵押貸款證券做擔保組合而成的擔保債權憑證CDO(COLLATERALIZED DEBT OBLIGATION),或是規避信用風險的信用違約互換交易CDS(CREDIT DEFAULT SWAP)等等,各式金融商品也如雨後春筍般相繼衍生而出。

◎商品市場的規模和避險基金

沒有基準的商品市場

與股票或債券等金融市場相比,商品市場的市場規模要小的多了。現在商品市場的狀況可以用「跳入泳池裡的大象」這比喻來形容,確實,因為市場規模過小,僅僅投入一小部分的資金在商品市場裡流通,就會引發價格暴漲。

究竟商品市場的規模,與股票市場相比大小大概是多少呢?這個問題其實很難回答。股票市場的各類股票股數乘以股價時價,所得出的「股票時價總」,即可反映市場規模,但商品市場卻無法如此計算。

在商品市場當中,「購入的商品」大部分都會再賣回去;「售出的商品」則大部分會再買回來。簡單來說,「購入」即等同於「售出」,多數商品的交易都會受到買賣行為的相互抵消,實際上真正進行商品交付動作只佔了總業務量約百分之二到三。因此,商品市場並不像股票證券市場一樣,有時價總額可以當做基準。一般來說,商品市場規模會經由成交額或未平倉量(Open Interest)的走勢來判斷。

高風險、高報酬的商品市場

人們常說投機資金是將「金錢(金融商品)」轉換為「物品(實物產品=商品)」,儘管只有金融市場裡一部分的投機資金流入商品市場,也會形成「好幾頭大象跳入泳池裡」的場面。

換句話來說,也就是商品價格的變動幅度實在太大了。對於投機資金而言,雖然有風險,但同時也代表獲利的機率很大。

賭上此一機會的,就是以另類投資(Alternative Investment)為核心的避險基金。所謂的另類投資,指的是不局限於股票或債券等傳統投資類型,像是黃金或原油等商品、指數、期權、私募股權投資(未上市交易的公司股票),以及不動產等等領域類型廣泛的各式投資就稱為另類投資。為了避免「把所有雞蛋放在同一個籃子裡」的風險,將資金放在將各種不同風險的投資對象為另類投資的特徵。另類投資的代表即為避險基金。

基金的進入造成市場混亂

因為人們不斷追求風險和報酬的最佳比例組合,避險基金不論市場景氣是好或壞,只要市場不是完全停滯,便絕對能夠以轉盈為目標。而商品基金經常成為投資客的操作對象,把各種投資商品組合。

所謂基金的形式,是從個人投資客或機構投資者那裡取得資金,以投資信託的方式來運用。如果原油等商品價格在短期內上漲的話,這些避險基金就可賺取差價;若下跌的話則再買進,因此避險基金對市場價格波動帶來的影響應該是中性的。然而只要流入市場內的基金資金增加,價格波動幅度也會因此上揚,導致市場產生混亂。

來到二○○○年代後,不限於此種短線操作買賣的避險基金,長期性的「只買不賣」年金基金也進入了原油或黃金市場。這種情況之下,也就成了商品價格不斷上漲的要因。

延伸內容

全球資源整合局勢下,台灣該如何自處?

◎文/廖惠珠(淡江大學經濟系教授)

從經濟基本面解釋資源價格高漲代表的警訊

在這N倍速的世代,資訊爆炸但雜亂無章。雖然市面上充斥著各式各樣的資源訊息,但是筆者很少看到一本書可簡短、扼要且有條理的敘述全球資源複雜的現象。大多數人因而無法瞭解全球資源的全貌,更遑論抓住資源變化的脈動,創造發展契機。本書《一小時看懂全球資源布局》作者,利用明確的圖型,搭配條理分明的解說,讓讀者一目瞭然,快速了解全球資源的布局,符合現代快速擷取正確資訊的需求。

本書另以簡單易懂的方式,由資源的定義、發展,以及價格高漲所釋出的警訊,一路娓娓道來,清楚指出全球重要資源面臨嚴重枯竭的現象,並藉由日本因應的實例,提出永續資源、友善環境的綠色革命發展方向。最後,作者語重心長的結語更是強調,本書除了是資源問題的「解說書」外,同時亦為「警告書」,大家應正視全球資源短缺此一刻不容緩的議題。

台灣能源危機:一年花費1/4的進口支出買能源

相較於其他許多國家,台灣是個資源十分短缺的國家。絕大多數的資源必須仰賴進口。以能源為例,台灣所使用能源之九八%必須仰賴進口,近年國際能源短缺引發石油價格高漲,對台灣經濟體的影響更是嚴重。比諸能源價格較低廉的一九九七年,二○一二年高漲的能源價格,使得台灣石油的進口總值占所有進口總值,由一九九七年的五‧二%上升至二○一二年的十七‧一%;石油進口總值與GDP(國民生產毛額)的比值則由二‧一%上升至一○‧九%;而能源進口總值占所有進口總值,更是由七‧六%上升至二五‧四%。二五‧四%代表台灣付給國外的進口支出中,約有1/4都是用來支付能源商品的費用。這些嚇人的數據,說明了台灣高度倚賴能源進口的後遺症,台灣人辛辛苦苦工作一年的成果,絕大多數都要奉送給能源出口國。無怪乎,近年台灣人努力工作卻還口袋空空,相形之下,杜拜這個快速崛起的新城市,卻因油氣產業而十分繁華。

同是資源稀少國的日本,如何面對困境?

鄰近的日本,雖然能源倚賴度稍低於台灣,但近年也深受國際能源價格高漲之苦,尤其是三一一事件造成核能電廠停擺後,必須進口許多天然氣發電以替補核能發電之缺口,更是大大增加其經濟負擔。本書第三章清楚介紹日本因應這波能源短缺的各項因應策略,包括石油脫中東化、產業邁向低碳經濟、發展尖端科技,以及綠色能源的發展等。我國政府也一再討論類似的策略,希望輔導產業改弦易轍,降低能源與各項資源的使用量,善用資源回收技術,努力發展低碳、有效使用資源的綠色經濟。

經濟發展史告訴我們,面對資源短缺困境時,只有善用新能源與新資源,方得突破困境,持續進展。因應全球資源短缺,綠色經濟已是國際未來必然的發展趨勢。不論企業獲利或慘澹經營、個人發展或被淘汰,成敗之分水嶺皆可能與「掌握資源」或「背離資源」的發展方向息息相關。建議不論是企業CEO或個人讀者應善用此書,迅速且正確掌握全球資源趨勢與布局,尋找最適當的努力方向。亦期盼更多國人看完本書後,可以充分理解全球的資源概況,尋求一個利己利國的好方式。

作者資料

柴田明夫

丸紅經濟研究所所長。1976年東京大學農業部畢業,進入丸紅。經歷鋼鐵第一本部、調查部,2000年進入丸紅經濟研究部擔任產業調查組組長,2002年擔任丸紅經濟研究所主席研究員。2003年任副所長,2006年擔任所長一職至今。專研國內外產業全面性調查分析、產業政策的執行、國際商品市況的分析研究等。曾任日本經濟企畫廳(隸屬日本政府內閣)「地球環境、能源、食糧問題研究會」委員、農林水產省「食糧、農業、農村政策審議會」臨時委員、「國際食糧問題研究會」委員等職。

注意事項

- 若有任何購書問題,請參考 FAQ