- 庫存 = 8

放入購物車

放入購物車 直接結帳

直接結帳 放入下次購買清單

放入下次購買清單-

本書適用活動

分類排行

-

持續買進:資料科學家的投資終極解答,存錢及致富的實證方法

-

國家為什麼會破產:橋水基金應對大週期的原則

-

僕人I:修道院的領導啟示錄

-

價值投資翻身筆記:5大穩健理財觀念 × 年化報酬率50%投資心法,30歲前達成買房目標!

-

台灣AI大未來:解析最新的AI趨勢、台灣情勢、企業布局與個人發展

-

反市場:JG股市操作原理

-

造光者:晶片戰爭中最神秘的關鍵企業,微影巨人ASML制霸未來科技賽局的崛起之路

-

人生的五種財富:設計你的夢想人生,時間、社會、心理、身體、金錢財富都豐收

-

30個必學的AI行政工作術:搞定會議、行程、簡報、文書、圖表、影音、資料庫,事半功倍,準時下班!

-

時間管理,先吃了那隻青蛙【25年暢銷經典版】:告別拖延,布萊恩.崔西高效時間管理21法則

內容簡介

樂活大叔暢銷經典.全新修訂版

2020年ETF全新7大心法全揭露!

100%聚焦操作技術唯一代表作

2017年2月,當時台股指數約在9,800點,

2019年底,大盤一度看到12,000點,大盤漲幅高達22%!

這幾年來,樂活大叔提出只買4支股,年賺18%的無腦(無惱)投資心法

不僅在台灣掀起一股ETF投資熱潮,更廣受小資族、所有被動投資人的喜愛。

如果你3年前的2017年來不及看這本書,錯過了22%的大盤漲幅!

那你一定要看2020年全新修訂版,免得錯過了未來你錢包的漲幅!

全新修加強版重要內容:

一、全數更新大盤指數、價格

二、操作4支股的最新體悟——「必勝7大心法」

1:「認命」才能賺到錢

2:「套牢」是投資人的宿命

3:該「無惱」投資?還是「無腦」投資?

4:該追求的是「安心」,而不是「報酬率」

5:差兩三元,真的有差嗎?

6:「我不知道」才是正確答案

7:其他ETF的教戰守則

«為什麼只買4支股,就能狠賺18%?

第一、不必花時間精力去做個股研究;

第二、既然是一籃子股票,當然就有很好的分散風險的效果;

第三,根據長期的統計,要打敗大盤是非常困難的一件事,

如果你的投資績效與大盤漲跌能夠同步,

其實就已經打敗八、九成的投資人了。

«0050、0056

不能保證「短期穩賺不賠」,但能保證「長期套牢也不怕」,

因為都有價差可賺,又有穩定股息,而且絕對不會變壁紙。

«T50正2、T50反1

適合做當日價差交易,適合對風險承擔能力較高,想發展更靈活操作模式的投資人。

«選股太焦慮,就別再選股了!大不了套牢!

本書投資核心理念,任何股票都該停損,只有0050、0056不必,因為套牢有股息,照樣可以樂活過日子。不求最賺錢,只求最安心!

「施昇輝的方法,雖說罕見的簡單,但已經通過市場考驗,證明切實可行,連我家唸中學的小孩都能輕鬆執行。」

——知名財經專欄作家 黑傑克 專文推薦

本書特色:

給小資族的存股指南、給退休族的樂活投資祕笈、給入門投資者的自學手冊

此書為施昇輝100%聚焦操作技巧的唯一代表作

ETF是現今最適合懶人的簡單投資術,不追求明牌,用簡單、安心、風險低的投資心法帶你入門ETF。

濃縮施昇輝15年證券業實務經歷、16年理財操作實績,絕對值得你擁有!

近年最夯的ETF、最多人關心的操作技巧完全解答!

目錄

推薦序 只買4支股,就靠這2招 黑傑克(知名財經專欄作家)

加強版作者序 不要再選股,大不了套牢

初版作者序 一時貪,一生貧

[觀念篇]必勝7大心法:觀念正確,操作必勝

1.「認命」才能賺到錢

2.「套牢」是投資人的宿命

3.該「無惱」投資?還是「無腦」投資?

4.該追求的是「安心」,而不是「報酬率」

5.差兩三元,真的有差嗎?

6.「我不知道」才是正確答案

7.其他ETF的教戰守則

PART1 [ What ?]買什麼?:輕鬆賺錢、套牢不怕

1.不敗明牌,就算套牢,股息殖利率也優於定存

2.0050不會大起大落,讓你安穩睡好覺

3.0056價格親民,配息穩定,適合保守型投資人

4.喜歡殺進殺出,賺在當下,就買正2和反1

5.0050和0056的唯一缺點

6.巴菲特也推薦ETF,別高估專家,低估自己

7.不求最賺錢,但求最安心,買他國ETF風險大

8.買台股或買美股的前提條件

9.定期定額,買ETF優於買個股

10.你有幾顆蛋?資產配置三樣就夠

PART2 [ Why ? ]為什麼買?:4支股票投資價值

1.2016年,你有打敗大盤嗎?

2.個股風險就是比大盤大

3.選市不選股,讓你穩健獲利

4.投資股票,可以不花時間和精力

5.不會比大盤跌得多,買了不會睡不著

6.累積的配息抵銷股價波動,風險甚至比銀行定存低

7.不會變壁紙,又能領股息

8.填息才算真正賺到

9.0050好?還是0056好?

10.0050、0056投資收益,勝過投資、儲蓄、還本型保單

11.情願買正2和反1,也不要碰期貨、選擇權、權證

12.不要再執迷選股不選市了

PART3 [ HOW ? ] 0050怎麼買?0050教戰守則

1.看K值賺波段

2.每年大約有三波K

3.要消除恐懼,紀律比判斷重要

4.為什麼是20/80?

5.遇到空頭市場,怎麼辦?

6.不同指數區間,該有不同做法

7.要分批?還是全押?

8.真的可以年年18%嗎?

9.大跌要買,大漲就賣

10.套牢也能樂活

11.抱到地老天荒,可以嗎?

12.要參加除息嗎?

PART4 [ How ?] 0056怎麼買?0056教戰守則

1.買了之後就忘掉它

2.不計較價格,才能真正賺到錢

3.把套牢股都換成0056

4.存到2萬多元,就換一張

5.每個月存7000元

6.有必要買車嗎?

7.存錢+0056+加薪

8.第一桶金要買股?還是買房?

9.要不要參加除息

PART5 [ How ?] 正2反1怎麼買?正2反1教戰守則

1.套牢切忌攤平,也不宜融資買進

2.改看5分K

3.用反1來為0050解套

結語 有賺就好,及時享受,知足樂活

內文試閱

必勝7大心法

01「認命」才能賺到錢

在大家印象中,股市投資人十之八九都是賠錢的。面對這個認知,就會有兩種截然不同的因應對策,一是「認命」,所以絕不涉足股市,只敢把錢放在銀行定存,二是「不認命」,認定自己可以是能賺到錢的另外一、兩成人。前者過度自卑,最後被通貨膨脹率吃掉微薄的定存利率,越存越窮;後者過度自信,最後還是難脫賠錢的宿命,甚至越虧越多。

在股市真的賺不到錢嗎?其實不然。只要「認命」一年賺 5% ,你就 100%賺得到,但你「不認命」想一年賺 10%,甚至更多,那就很容易又要落入賠錢的輪迴。

在股市賺錢有兩種方法,一是「領股息」,二是「賺價差」 。股息一般是一年領一次,但現在有些公司每一季配發一次,例如台積電(2330),或半年配一次,例如「台灣 50」(0050),但其實不過是把一年能領的股息分成 4 次或 2 次來領。賺價差則可能每天都有得賺,一年就有大約 250 天可以賺。我相信絕大多數的投資人都想要天天賺,但這種貪心的人性就是造成大家賠錢的主因。

台股中有很多績優公司每年配發的股息,用股價來換算股息殖利率都超過 5%。很多金融股其實都能提供投資人這種報酬率,我以兆豐金(2886)為例,它的股價在 30 元左右,2019 年配發 1.7 元現金股利,近年配息也都有 1.5 元的水準,這樣的股息殖利率不就超過 5%?因為兆豐金幾乎不可能倒閉,每年又都有股息可領,你就把他買來當做是銀行存款,一年領一次股息就好,這樣不就穩穩當當賺到 5%了嗎?

只要認命「一年」賺 5%,怎麼會賠呢?但是大多數人會想說如果買到飆股,就可以「一天」賺一支漲停板 10%、兩天就賺 20%,又何必認命呢?但不認命的結果,就是賠多賺少。

大家這時一定會反問,配息也可能會減少啊!沒錯。當配息減少時,一定是公司獲利減少了,屆時股價也會相對便宜,只要你持續買進,股息殖利率依然可以維持在 5%左右。

接著,大家一定會再問,如果買的股票不配息了,怎麼辦?這時,當然就一定要買「幾十年來」都有配息的股票,例如上述的兆豐金,但絕不可以買「只有一、兩年」有配息的股票,例如友達(2409)或宏達電(2498)了。

如果你沒把握選到幾十年來都有配息的股票,就去買國內最具代表性的 ETF(指數型基金),例如 0050 和「元大高股息」(0056)吧!

ETF 的設計理念就是在追蹤大盤,以 0050 為例,它和大盤的連動性非常強,大盤漲多少,0050 就漲多少;大盤跌了,0050也會同步跟著跌。

很多投資人自認為有能力可以選到逆勢抗跌的股票,這也是另一種「不認命」的心態,但請你捫心自問,你真的有這個能力嗎?「認命」的投資人清楚自己能力不足,所以覺得能跟大盤漲跌同步,就已經勝過八、九成的投資人,這樣也就滿意了。

國外曾做過一份統計,一年內有 60%的基金績效輸給大盤,拉長到 10 年,比例增加到 70%,若以 20 年來計算,則超過 8 成不如大盤。連專業的基金經理人都很難打敗大盤,你會比他們更厲害嗎?所以千萬不要高估自己的能力,一定要認命啊!

為什麼我這幾年都在分享 0050 和 0056 的投資經驗?因為我就是一個非常認命的人。

認命自己「沒有選股的能力」,所以我只買 0050 和 0056。

認命「和大盤一樣」就好,所以買 0050,但透過一個簡單的操作紀律,其實是有可能打敗大盤的。

認命「只想賺一年股息殖利率 5%」,所以買 0056,但近 2年都在 6%以上,不只可以贏過銀行定存利率 1%,也打敗了通貨膨脹率 3%。

Part2 為什麼買?——4支股票投資價值

04投資股票,可以不花時間和精力

「簡單」的標準就是「幾乎不花任何時間和精力」。

投資股票,本來應該是一件很簡單的事:為什麼要買股票?為了「賺錢」。要怎麼賺錢?就是「低買高賣」。但是,為什麼大家都覺得那麼困難呢?因為大家要花好多時間研究個股,判斷誰會漲,誰不會漲,然後要研判對的時機來買,但卻常常是跌多了,不敢買,漲多了,也不敢買,每天焦慮難安,最後終於出手了,卻總是追高殺低,結果賠的時候多,賺的時候少。

此外,所有的理財專家都把投資理財講解得好複雜,因為如果太簡單,大家都很容易懂的話,如何彰顯他專業的形象?他又如何賺得到錢?

「一分耕耘,一分收穫」用在任何地方,都是再正確不過的道理,唯獨在買賣股票時,並不能完全適用。很多投資人對股票技術面和基本面認真鑽研的程度,遠勝過年輕求學的階段,但是獲利卻常常和付出的精力不成比例,有賺錢還稍堪安慰,沒賺錢豈不是更鬱卒?誰有能耐弄清楚 1,700 家上市上櫃公司?若不弄清楚,又如何篩選出你的觀察名單?絕大部分的投資人都做不到, 只好拚命看電視、報紙、雜誌,希望找出會漲的股票,但這些資訊其實都是落後指標,一旦見諸媒體,利多常成了主力倒貨的良機,利空又成了主力進貨的最佳時點。

既然這麼辛苦都不一定會賺錢,我們又何必那麼努力呢?如果不要選股,是不是就不必花時間研究個股了?也不必判斷要買哪一支個股了?這就是我一直強調的「選市不選股」的投資理念。

0050 和 0056 的漲跌只和大盤有關,因此完全不用花時間和精力去做個股的基本分析和技術分析,當然就非常簡單了。這時,事情單純到只剩下「何時買?」和「何時賣?」了。這和「判斷」無關,而是看「紀律」。如何掌握買賣時機?各位讀者繼續看下去,就會明瞭了。

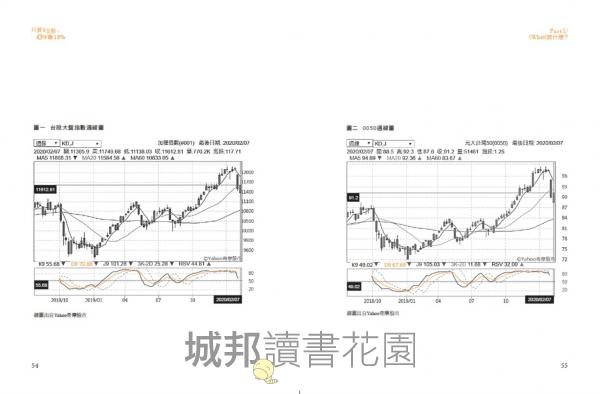

我以 2016 年蔡英文總統 520 就職前的大盤走勢為例,來做個說明。

每 4 年一次的總統 520 就職演說,一直是投資人的夢魘和魔咒。有時是期待新總統對經濟有前瞻樂觀的談話,有時是擔心談話內容激怒對岸領導人,所以總是讓大家「既期待又怕受傷害」。小英總統當時即將上任,演說內容動見觀瞻,動輒得咎,因此大家乾脆退場觀望,指數從當年3月最高點 8,840 點下跌到 7,999 點,跌幅達到 9.5% ,不只吐光了當年原有的漲幅,甚至已經「倒退嚕」,都印證投資人當時的保守與恐慌。

如果小英總統演說承認「九二共識」,保證隔天全部股票都漲停板,如果高喊「台灣獨立」,那就非全部躺平、跌停鎖死不可了。沒有人能「判斷」演講後的兩岸情勢,只能「猜測」。有人猜兩岸關係不致有大變化,有人猜兩岸關係會更加嚴峻。大部分人都相信後者,當然就會看壞後市,不只當時不進場,甚至還可能大舉放空。

有些網友還問我:「 520 後,不是該大跌嗎?」這是因為媒體都看衰,但誰說它就「應該」跌呢?

結果呢?指數從 7,999 點一路大漲小回地來到 2019 年最高點 12,125 點,漲幅 51.58%,很多人因為判斷錯誤,一路空手不敢追,什麼都沒賺到。我在當年 520 就職前,大舉進場 0050,不是我判斷情勢正確,而是因為大盤進入相對低檔,技術指標也明確指出來到超賣區,當然就該買了,只要按紀律執行即可,就是這麼簡單,即使賺不到整個波段,但至少也輕鬆賺到一些錢。

只要不選股,只要不判斷總統就職演說對後勢的影響,投資是不是就變得非常簡單?

正 2 和反 1 的操作,方法和 0050、0056 雷同,但因為我一直建議兩者以當沖為宜,所以需要在盤中密切注意買進賣出的訊號,相對就要花很多時間和精力了。我到了 2016 年 3 月才換智慧型手機,因為我一直以買賣 0050 和 0056 為主,根本無須時時刻刻盯盤,出門在外也完全沒有上網的需求。

人生有太多的事情要去努力,要去追求,別把寶貴的時間浪費在投資上,用最簡單的方法去做吧!

Part 3 [HOW] 0050怎麼買?

08 真的可以年年18%嗎?

凡是阿諾.史瓦辛格(Arnold Schwarzenegger)演的電影,片名都有「魔鬼」二字,奧斯卡影帝李奧納多.狄卡皮歐(Leonardo DiCaprio)演的電影則一定有「神鬼」二字,而我的理財書,只要冠上「18%」,就是暢銷的保證。大家都很好奇,我真的每年獲利都超過 18%嗎?

我不是投信公司,也不是券商自營部,當然不用製作財務報表,所以我並不清楚確切的報酬率,但我相信一定比這個數字高。我在 44 歲離開職場時,存款有 1,000 萬元,靠著這些錢來投資,每年至少支付一家 7 口生活費 100 萬元,12 年總共花了1,200 萬元,後來又買房一間 800 萬元,到 2015 年最高持有 0050 共 1,500 萬元(註),三者合計 3,500 萬元,扣除本金 1,000 萬元,12 年合計賺 2,500 萬元,平均每年超過 200 萬元,所以超過 18%,是千真萬確的事。其中還有一筆我們夫婦在 2014 年花了50 萬元去搭郵輪玩地中海的旅費沒算進去喔!

不過,眼尖的讀者會發現,我在前面的篇章提到,2016 年時,我用那一招,常常賣太早了,這樣還有 18%嗎?

我可以斬釘截鐵地回答各位:「有的。」這並不是說我每一波都買在最低點,因為我都是分批買進,因此只能說買在相對低價區。當年 1 月和 5 月的兩次 K<20 的天數都在 10 天左右,所以夠我買很多張,再加上我並不是等到 K<20 才開始進場,因為有時候我在 K<40 就會酌量買一些了。

這不是違反自己的紀律嗎?我想這要分兩方面來說明:

第一、若以 2016 下半年 0050 的股價多在 70 元以上來計算,我的資金部位最多可以買到 200 張,所以當然有本錢在 K<40 就開始買,這樣就能賺到 K<40 漲到 K>80 以上的漲幅,積少成多,也是一筆可觀的獲利。同時,我在 2016 年開始增加 0056 的部位,享受它超過 5% 的股息殖利率,都是我能年年超過 18% 的原因。換句話說,0050 真的比較適合資金部位大的投資人。

第二、每位讀者的資金部位有大有小,我當然不可能為每一個人量身打造不同的投資策略。為符合絕大多數讀者的需求,我希望大家要等到 K<20 才進場,這樣風險相對比較低,不然叫大家K<40 就進場,萬一立刻套牢,大家就會懷疑這一招的實用性。

後來很多理財書開始在報酬率上做文章,從 20%、25%、50%,一直到 87%。我的 18% 其實不是「報酬率」的概念,而是「人生態度」的概念:「自己沒有資格享有公教人員優惠存款利率 18% 不要覺得委屈,只要透過簡單安穩的投資,一樣有機會擁有 18%。」

因此,我不希望大家真的把 18% 當做你們的目標。用我這套方法,一年穩穩當當賺到 10% 左右,是絕對可行的。因為如此簡單,當然就容易複製。一年報酬率 10%,好不好?絕大多數的投資人應該可以滿意吧?就算 10%應該可行,但我希望大家要把目標再訂低一點。為什麼呢?

我每次演講,都一定會問聽眾一個問題:「請問大家,每年的一月一日,誰會為今年的股票投資報酬率訂下年度目標?」每一次的反應其實都一樣,因為從來沒有一個人這麼做過。然後,我接著問:「那麼,你們的目標是什麼?」大部分的人都是一臉茫然,偶爾會有幾個人怯怯地說:「越多越好。」

各位讀者,你們有訂目標嗎?或者你們也認為「就是越多越好嘛!」

「越多越好」當然好,但是各位有沒有想過,其實不就是這四個字害你在股市賠錢嗎?因為你每天都想殺進殺出,以為只要每一次都對,獲利就會越來越多。這種期待就會讓你心存僥倖,而這種心態絕對是股市投資最大的致命傷。

如果你訂了目標,反而不會躁進,真的能夠耐心等到低點才進場。只要逢低買進,目標達成的可能性當然會提高很多,這樣就不會冒險追高,增加套牢的風險。

不過,如果你訂的目標是一年要賺 200% ,甚至更高,那和「越多越好」也沒有兩樣,因為這種目標太不切實際,只有投顧老師才吹噓得出來。

那麼,究竟該訂多少呢?把目標訂低一點,因為容易達成,就不會讓自己冒太多風險。只要買點抓得好,就算賣早了,都還有錢賺。如果訂高一點,風險當然相對高一些。以為只要賣的時機對,還是有錢賺,但抓賣點其實是非常不容易的。

只要打敗一年期定存利率,就可以了嗎?我認為,這樣又太保守了,因為定存利率有些甚至不到 1%,根本就趕不上物價上漲的速度了。

為了至少讓今年還可以和去年擁有一樣的消費能力,你應該把報酬率的目標設定在打敗「通貨膨脹率」,而不能只以打敗「定存利率」為滿足。因此,我認為投資報酬率的目標至少要訂在 5% 以上。

「5 %,難不難?」所有的聽眾都異口同聲說:「不難!」因為 5% 的目標不高,你就不必非要找到逆勢股或潛力股不可,只要在大盤低檔區買 0050,應該就能輕易達成。既然這樣就能賺 5%,又何必擔驚受怕買小型股呢?

以 2016 年 1 月的第一波為例,只要照紀律做,一定輕輕鬆鬆賺到 5%。既然年度目標在第一季就完成了,你一定會氣定神閒地等到 5 月,第二次 K<20 時再進場,然後再賺 5%。這樣每波都以 5% 為目標,離 18% 就真的不遠了。

註: 我在 2015 年套牢 300 張,約 2,000 萬元,其中我出了1,500 萬元,其他則是我太太這 12 年存下的 500 萬元。

Part4 [How]0056怎麼買?

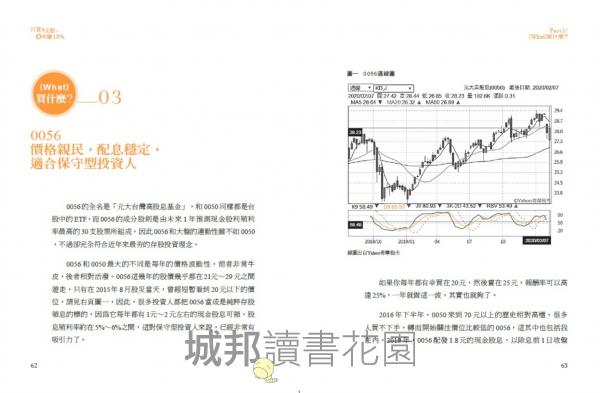

不計較價格,才能真正賺到錢

每個投資人一定都希望買股票的價格越低越好,如果我告訴你,有一支股票任何價格都可以買進,你肯定會認為那是一支即將大漲、狂飆的股票。如果我說那支股票是 0056,你一定不敢相信,因為它不可能大漲,甚至股性還非常牛皮。

0056 是在 2016 年才開始受到投資人的注意,當時股價都在21 元~25 元之間,每年股息約在 1 元左右,而買這支股票的主要期望在領股息,並不是在賺價差。如果你買在 21 元,股息殖利率是 4.76% ,買在 25 元的話,則是 4% 。我常常問來聽演講的聽眾:「 4.76% 和 4% 有很大的差別嗎?」大家都異口同聲說:「差別不大。」因此,真的沒必要非等到 21 元以下才買。如果你堅持 21 元以上就不買,你可能會錯過當年的股息,不是損失更大嗎?

以下是我的兩個朋友在 2016 年的真實案例,我姑且稱其中一位是 A 小姐,另一位則是 B 先生。

兩人都在英國脫歐之後, 股市回檔時, 問我可不可以買 0056 ?他們都錯過了 5 月上旬 K

延伸內容

【推薦序】只買4支股,就靠這2招

◎文/黑傑克

我這幾年都用 0050 給朋友報明牌,已經到了一提到股票投資,自動就加上 0050、0056 當案例的地步。用指數基金當明牌,並非敷衍了事,而是「吃好道相報」,用 0050、0056 快速建立多頭部位,幫小孩做儲蓄,替未來累積退休金,甚至有機會對外演講時,不管對象是資深一族,還是在校的小青年,都用台股 ETF(指數型基金)來壓軸。這麼熱衷散播這產品的原因很單純,因為真的有效!

從資本市場賺錢的方法百百種,沒有一個像它這麼簡單易行。唯一的遺憾是這方法不是我發現的,而是本書作者施昇輝。持續拜讀他的投資心得之後,才改變我原先的刻板印象,驚覺到 ETF 就是金礦,不需要特異功能,只要願意照表操課,就可以長期穩定獲利。

股票 ETF 在投資上的優勢,特別是長期投資無可替代的地位已經有很多報導,在此不多贅述,就是強調一下「施式投資法」的特點。相對於配息率動輒5%、6%的定存股, 0050 提供的現金股息略顯不足。為了克服這個弱點,施昇輝在書中提供「K 值小於20 買進 0050、大於 80 賣出 0050」的簡單操作法,可以有效大幅提高報酬率。

K 值是以平均數為基礎的技術分析指標,讀者不必拘泥於細節。所有的股票操作軟體都提供這個數值,再不然請營業員提供也行。我們的責任就是以這個指標當紅綠燈,低於 20 的時候買,高於 80 的時候賣。其他時候以長期投資的方式持有,有多餘的錢就多買即可。這也是「施式投資法」的最大特點,簡單易行!

0056 呢?因為股息殖利率略高,但股性牛皮,所以操作更簡單,就是「買了,然後忘記它」。

因應越來越多的指數型基金,本書也提供進階操作方式。當投資人對風險承擔能力提高,想發展更靈活的操作模式,就可以升級到反向、倍數型的 ETF。

投資理財很重要,但是有財力、專業知識、執行技巧等等很多重的門檻,阻礙大家踏上這條發財之路。施昇輝的方法,雖說罕見的簡單,但已經通過市場考驗,證明切實可行,連我家念中學的小孩都能輕鬆執行。這條路很寬敞,歡迎大家一起同行。

(本文作者為知名財經專欄作家)編輯推薦

【編輯推薦】安全投資在疫情蔓延時

◎文/商業周刊出版部

武漢肺炎病毒蔓延全球,導致全世界經濟市場充滿恐慌情緒。央行不斷降息,想要拯救這場無論是人命或是資產的大災難。這時熱錢到處流竄,投資人心中都在喊著:「我的錢該往哪裡放才安全?」

這本《只買4支股,年賺18%(全新加強版)》在2017年初推出,就獲得台灣讀者一片掌聲叫好!原因是,終於有一本書將台灣的ETF講好、講滿、講得鞭辟入裡。這幾年來,台灣投資市場掀起一股ETF熱潮,樂活大叔施昇輝的推廣,實在功不可沒。

而書中這句核心思想——「買了大不了套牢!」——投資人聽了會皺起眉頭的話,恐怕,也只有樂活大叔敢說,因為0050、0056這兩支股不僅每年固定配息,又絕對不可能倒,因此就算短暫套牢也不怕,終有一天能解套。什麼?你說你不相信?!所有數據跟算式都在這本「全新加強版」中算給你看,就等你親自翻書來解答囉!更多編輯推薦收錄在城邦讀饗報,立即訂閱!GO

作者資料

施昇輝

1960年生於台北,台大商學系工商管理組畢業。曾在雜誌業、百貨業任職,但主要職涯是15年的證券承銷經歷。2003年離開職場,成為專職投資人。2012年底,以首部著作《只買一支股,勝過18%》一舉奪下隔年博客來年度銷售總榜第68名,晉升暢銷作家的行列。本書為他的第八本著作,為2017年博客來年度銷售總榜第37名。除最專精的投資理財外,其他作品還包括電影、旅遊和心靈勵志類,為近年既多產又多元,既叫好又叫座的作家。

注意事項

- 若有任何購書問題,請參考 FAQ