已售完,補書中

已售完,補書中

貨到通知我-

分類排行

-

教學人生(人文企管講師楊田林老師40年教學經驗總整理,《教學基本功》+《教學心法》,套組不單售)

-

台灣AI大未來:解析最新的AI趨勢、台灣情勢、企業布局與個人發展

-

沒了名片,你還剩下什麼?32個上班族增加自我籌碼的方法(暢銷新版)

-

圖解 邏輯思考入門【暢銷新版】

-

慢飆股台積電的啟示錄(全新增訂版):發現一流企業的長相和深度投資價值

-

金錢多重宇宙:鯖魚、聯準會、比特幣……從貨幣看懂通膨、金融危機、關稅貿易戰

-

巴菲特的人生之道──成功致富與圓滿人生的永恆智慧

-

AI時代的提問力 Prompt Literacy:精準提問、正確下指令,善用AI的最大潛力!

-

專買黑馬股3:K線捕手楊忠憲教你,用1張表逮飆股

-

大量買進: 專注本業,閒錢All In——大俠武林教小資變富有的實戰練習

最近瀏覽商品

內容簡介

從家庭的角度去談保險,人生中,扛不起來的部份,才需要保險!

特色1:第一本教你保險買對、買夠、買好的實務指導書

.近年保險書主要包括:迷思類、騙術類(高保費低保障)、低保費高保障類、保險理財類、案例集結類,缺乏「實務指導類」。

.買保險,如果沒有從系統性的實務指導入手,吸收再多猶如碎片般的知識,還是不知如何開始買?不知如何調整?很容易就陷入買錯、買太少、買太多的窘境。

特色2:第一本先從整體財務下手、再談風險管理的保險書

.買保險如果沒有兼顧整體財務的需求、人生夢想目標的實現,就會錯置資源、浪費有限且珍貴的資金預算。

.正確的流程應該是:先確認家庭追求的重要價值、人生目標→盤點家庭的年度盈餘、與財富淨值→排序出最擔心的風險類型→執行精準的「需求分析」

特色3:用最少保費,讓4大風險退散

.人生有四大風險(死殘病老),本書有系統性地提供保障對策,而且是小錢買到高保障的對策。

【名家推薦】

童再興(《Money錢》雜誌發行人)

殷乃平(國立政治大學金融學系教授)

目錄

作者序

推薦序

序論

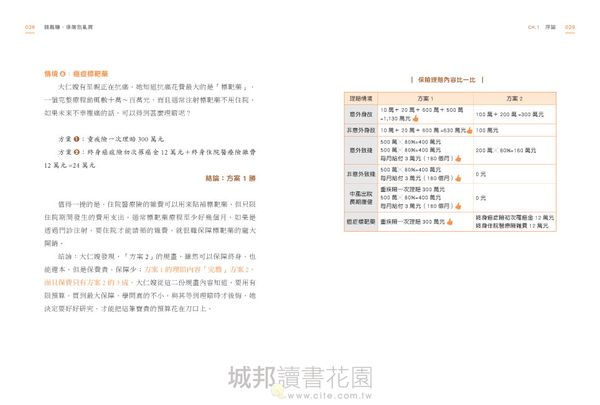

012 買了15張保單,為何換不到安全感?

017 沒有財務顧問,如何買對、買夠、買到好的保險?

023 做好5件事,買保險不怕被呼攏

026 保單規劃不OK,保費貴3倍,理賠打3折

CH2 認識風險

032 步步驚心,人生4大風險地雷

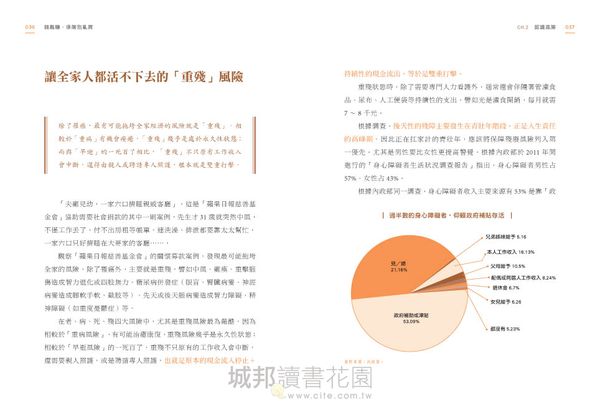

038 讓全家人都活不下去的「重殘」風險

042 你最擔心的人生風險是什麼?請逐一列出來……

CH3 買對保險

048 給付項目:買對保險的重要關鍵

053 重殘風險,不能單靠一種保險支撐

060 擔心中風,失智,買對保險才安心

065 買保險,最怕「小三」來搗亂

069 追求最大保障之1:向還本險說no

074 追求最大保障之2:向增額保單說no

079 開車上路的破產風險,不能只靠強制責任險來保障

084 出國急病代價大,一旦買錯保險,想平安返家可難囉

092 從躺搖籃到坐搖椅,如何漸進買對保險?

097 拿保單來投資,選「變額年金險」就對了

CH4 買夠保險

104 Step 1:根據最需保障的風險,算出「應備保額」

109 Step 2:彙整保單與資產,算出「已備保額」

113 Step 3:不要忘記將社會保險列入「已備保額」

122 Step 4:已備保額-應備保額=保險缺口

CH5 買好保險

【保障身故風險的保單】

126 ‧終身壽險:請買最低保額當主約

131 定期壽險方案1:預算若吃緊,先選「1年期」商品

136 定期壽險方案2:預算稍寬裕,採分段式規劃省更多

140 定期壽險方案3:房貸負擔重,選「遞減期繳」型

145 定期壽險方案4:選擇「優體」保單,現省3成保費

148 選對定期壽險,比保費,更要比「給付內容」

【保障殘廢風險的保單】

151 殘廢風險支柱1:意外險

156 最便宜的意外險,投訴比例第二高

161 殘廢風險支柱2:殘廢險+殘扶金

【保障疾病風險的保單】

166 避免重複買,先釐清醫療險分類

173 實支型醫療險(上):不是「實支」多少就賠多少

180 實支型醫療險(下):給付項目不是越多越好

184 日額型醫療險,優先選「基本款+定期型」

189 重大疾病險,病情嚴重者才能獲賠

194 防癌險,優先選「1年期+一次給付」型

【保障長壽風險的保單】

200 投保「即期年金險」,保證「孝順」到天年

207 只要繳6年,退休後保證年領退休金?

212 算算看,保單在你退休後的「真實報酬率」?

217 把終身壽險「活化」成退休金

CH6 實戰規畫

224 保費不超支,保險分批買

227 預算為2萬、4萬、6萬元的保險規劃

232 4種節費技巧,最多可省30%

235 「保費最低」或「給付最多」,不一定最好

238 保險公司啊,請你一定要比我更長壽

242 選對保單,也要選對通路

247 32萬名保險業務員大軍壓境,我該怎麼挑?

252 想要「有買有保庇」,請慎寫「要保書」

256 幾十頁的保單,該審閱哪些重點?

260 如何幫孩子投保,規劃最完整的保單?

263 不求業務員,你也能幫保單做「健檢」

270 6個步驟,從現有保單「擠」出預算

277 7大保險真理總複習

序跋

買了15張保單,為何換不到安全感?

案例背景:

黃老師38歲、先生39歲、育有一子、一女就讀國小

Before

我跟先生都是從事教職,公務員的收入穩定,沒有入不敷出,房子也買了,可是我仍然感到強烈的不安。

剛好有一個同學是保險業務員,她常常來推銷保單,我們前前後後買了15張,年繳保費快40萬元。我原本以為買保險可以讓我化解不安,結果好像適得其反。

我不敢讓先生知道,這一堆保單中,除了有多達4張的投資型保單,還有一張是「連動債保單」,在2008年金融海嘯時,讓我賠了40多萬元,這筆錢都可以讓先生拿去買一部轎車了。

名詞解釋:連動債保單

投資型保單的一種,保費用來投資連動債。

連動債=固定收益債券+選擇權之類的衍生性金融商品,會造成虧損的關鍵是後者的選擇權。

公教人員以前最讓人安心的是有穩定的月退俸,但是政府打算進行退休年金改革,我們的老後勢必充滿變數。兩個小孩還在念幼稚園,我們還要準備雙份教育金。

保費負擔很重、退休金有變數、教育金沒著落,房貸本金的償還也遙遙無期。因為我們將房貸從20年期改成30年期,還了5年多,房貸本金只略減數十萬元。這些財務隱憂堆疊起來,讓我對未來很憂心。

我更深的不安,則是來自夫妻財務的分工。因為我們是採取責任分工制,說白了,就是各理各的財,先生負責房貸、孝養金與家用,我主要負責小孩的花用。

我不解的是,先生賺的比我多,錢卻好像都花光光了。我很多同事,下課後去做瑜珈、美容保養、寒暑假出國旅行,我都自動放棄,一心想把錢存下來,但是也沒換到先生的一句感謝。想到孩子漸漸長大,我們還有很多關卡要過,存款卻原地踏步,我常常背著先生流淚。

After

直到我們經過親友的推薦,接觸了所謂的「獨立財務顧問」,人生才開始有了改變。

獨立財務顧問

不隸屬於保險公司、基金公司、銀行,不以銷售商品為導向,提供客戶量身訂做的理財規劃,保險規劃只是其中一環,性質就像是客戶的家庭財務醫生。

我先生一開始只是想請顧問幫忙檢視那一大疊的保單,到底買得對不對?保障夠不夠?但是顧問不急著翻閱保單,而是與我們夫妻倆深談。

顧問說,有的保險業務員會先幫客戶健檢保單,但就像是沒先檢查身體,卻忙著檢查過去服用了哪些藥物,根本是本末倒置。「一位合格專業的醫生,應該是先仔細詢問症狀、量測各項指數,確認真正的病因後,接著才是檢視病患曾經服用過的『藥物』對不對?『藥效』足不足吧?」,顧問微笑著先把保單擺在一邊。

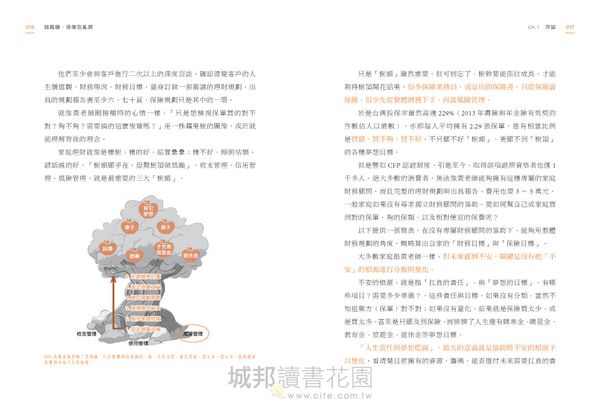

她接著翻出一張「人生價值環」的圖像,要我們思考、並且填上屬於我們家的人生價值環。我們有點遲疑了,這跟保單健檢有甚麼關係?

顧問解釋,「理財之前要先理心」,很多人忙著理財、忙著買保險,對未來還是感到不安、好像永遠不足,就是因為沒有先弄清楚自己最重視的人生價值環。

顧問要我們填寫的「人生價值環」,是三層的同心圓,核心層分成「責任」、「安心」、「圓滿」,顧問要我們分別從這三個角度思考,並且在第二層同心圓填上:「要達成哪些狀態或境界,才能讓你們感到完成責任、感到安心與圓滿」。第三層同心圓則是根據第二層內容,填上具體的財務目標。

說實在的,我們夫妻倆結婚十多年,不曾坐下來認真思考過這些問題。人生價值環乍看是一種很哲學、很抽象的思考,但是當我們填完屬於我們家的價值環後,我似乎能夠理解,顧問正在引導我們將抽象的幸福圓滿,具體的勾勒出明確的行動目標。

當我們對自家的人生價值環有了清楚的認知後,顧問接著要了解我們的財務現況,以及協助我們進行「需求分析」。需求分析是根據我們在人生價值環列出的財務目標、以及現有資產、負債、收入、支出,進而算出哪些目標要靠投資、哪些目標要靠保險,這是一連串的科學化、量化的過程。(需求分析的架構,詳見續篇「沒有財務顧問,如何買對、買夠、買到好的保險?」一文)

顧問解釋,要先完成這些嚴謹的動作,才能明確算出我們真正需要保障的風險類型、以及保險缺口。有了這張精確的「病歷表」後,顧問才會進行所謂的保單健診,檢視是否買對、買夠、買好。

第二次面談時,顧問宣布保單健診的結果:竟然是「買錯、買不夠、買不好」。天啊,15張保單、每年幾十萬元的保費,我原本還以為保障買太多,結果竟然是不夠,不需要的保單,倒是買了一大堆,先生沒說話,我卻感到很自責,這是我們的辛苦錢啊。

還好顧問協助我們調整保單,將年繳近40萬元的保費,先降到30萬元,保障反而補強變多;每年省下的10萬元保費,挪去存教育金、與提前償還房貸。

顧問建議我們倆開立的「共同夢想帳戶」裡,也已經按照先後順序,為房貸金、教育金、退休金而做準備,連我很在乎的旅遊金也有規劃。顧問把先生以往會忽略的家庭旅遊,設計到家庭預算制度裡,讓制度來實現夢想。

值得一提的是,為了完成正確的需求分析,顧問要求我們要記帳,我這時才知道先生的收入雖然比我多,但是要應付的各項帳單也更多,我以前還懷疑東、懷疑西的,現在夫妻間的互信也跟著加強了。

回顧過去,我們的目標沒有量化、預算沒有規劃、財務不透明,讓我對未來很不安。但是經過整體的規劃與調整後,現在這些疑慮都沒了。

正確的理財安排、貼心而公正的獨立理財顧問,讓我找回安心、也讓夫妻感情變更好,我也盡職的管好我們的夢想帳戶,我終於了解,買保險、只是理財的一環,沒有先列出自家的「人生價值環」、沒有先進行量化的「需求分析」,再多的保險也買不到安心,反而白繳了許多的冤枉錢。

一般家庭沒有專屬的財務顧問,要如何幫自家用嚴謹的科學過程,買對、買夠、買好保險呢?請見下一篇「沒有財務顧問,如何買對、買夠、買到好的保險?」內容。作者資料

朱國鳳

從台灣第一本理財雜誌開始,完整參與理財雜誌的更迭變化。曾主跑過房地產、證券、基金、銀行、保險等財金路線,擁有產官學界豐富的採訪與撰述經驗。 有感於網路興起,碎片般的知識更容易產出與取得,自我期許在眾聲喧嘩的年代,提供整合性、系統性的建議,為正確理財盡棉薄之力。 資歷:租售報導編輯組長 錢雜誌主編 Smart智富月刊副總編輯 Money錢雜誌副總編輯 Hoya家庭財務網知識長 中華文教創意產業發展協會常務理事 e-mail:anniechuest102@gmail.com

邱正弘

學歷:東吳大學法律學士、南京大學財務金融博士 資歷:三通稅務顧問有限公司總經理 宏觀財務顧問股份有限公司總經理 南京大學/南京財經大學財經系兼任教授 東海大學財務金融系助理教授 認證理財顧問師(CFP)認證課程暨高資產節稅班講師

注意事項

- 若有任何購書問題,請參考 FAQ