- 庫存 = 1

放入購物車

放入購物車 直接結帳

直接結帳 放入下次購買清單

放入下次購買清單-

經濟學.視覺資訊全解讀 Economics Infographics

- 作者:希爾帆.巴雅許、揚.唐貝侯、塞得利克.德利耶/作者;嘉艾爾.埃田/繪者(Sylvain Baillehache、Yann Tampéreau、Cédric Thellier/作者;Gaël Étienne/繪者)

- 出版社:野人文化

- 出版日期:2020-04-01

- 定價:630元

- 優惠價:79折 498元

- 優惠截止日:2025年5月27日止

-

書虫VIP價:498元,贈紅利24點

活動贈點另計

可免費兌換好書 - 書虫VIP紅利價:473元

- (更多VIP好康)

分類排行

-

性公民權:「知情同意中,曖昧不明的性界線到底是誰界定的?」哥大里程碑研究,剖析性侵害與權力、階級、空間交錯的社會性因素

-

她物誌:100件微妙日常物件裡不為人知的女性史

-

如果你想道歉,隨時都可以來──「佐世保小六女童殺人事件」背後,那些大人無法回答的問題

-

小書店大繪集:意想不到的空間,都能變成個性書店!44家日本獨立書店、私人圖書館、讀書咖啡廳等閱讀空間測繪觀察

-

生命的尋路人(附彩頁經典重出):古老智慧對現代生命困境的回應

-

瀨戶內國際藝術祭與地方創生:以藝術重生的產廢之島,見證負面遺產如何成為居民的希望之海!

-

焦慮的意義:寫給所有飽受不安所苦、尋求憂慮本質與人生意義的人

-

服從權威(原著出版50週年紀念版):有多少罪惡,假服從之名而行?

-

藏傳密續的真相:轉欲望為智慧大樂道

-

幻象:偽真實的預製時代(出版六十年媒體批判經典,第一次授權全球繁體中文版)

內容簡介

Economics Infographics

|經濟學$圖解聖經|

用Infographics資訊圖表,教你「經濟思辨力」,

化繁為簡、只看一眼就能抓住關鍵經濟概念!

★——史上最視覺系的「經濟學」自學指南——

★適用所有想要擁有「經濟思維」的商務人士、在學學生!

★3位法國國家發展主權基金CDC經濟研究員.專業解說

【能力培養】✔判斷經濟政策可行性 ✔擁有更精確的決策力 ✔多角度的嚴謹思考 ✔學會解讀數據

★閱讀財經新聞、規劃個人財富時,你常對以下問題感到困惑嗎?

.美國聯準會緊急降息,什麼是降息?降息會帶來哪些連鎖反應?

.股票要怎麼選,才能有效對抗金融危機?

.中央銀行的作用到底是什麼?

.為什麼政府公布的通膨率,和我感受的通膨情況不一樣?

★ 直擊經濟學核心,拚經濟必讀!

本書不只教經濟理論,也教思辨、時事。作者根據多年的研究經歷,選出45項最關鍵的經濟學入門知識,沒有艱澀難懂的理論、公式和模型,只用100多張視覺圖像、資訊圖表、地圖,解說經濟學在日常生活中的應用,讓讀者一眼就能看懂政經時事、金融市場,是一本學習經濟學知識的必備之書!

$▌全球貿易戰的起源

【經濟思辨】購買進口商品,為什麼完全無助於創造國內的經濟價值?

【經濟時事】什麼原因導致中美發生貿易戰?世界哪兩大洲之間的貿易逆差竟然高達全球總額70%?

$▌通膨大迷思

【經濟思辨】通膨會讓貨幣貶值,導致購買力下降,但各國央行為什麼不追求0%通膨率?

【經濟時事】通膨竟與心理學有關,央行公信力愈高的國家,通膨率愈接近2%?使用歐元後,歐洲各國的通膨竟然變低?

$▌金融市場的潛規則

【經濟思辨】為什麼股票最好做長期投資?怎麼做可以讓平均10年報酬率達到90%?

【經濟時事】美國、英國、法國的景氣狀況各不同,但為什麼公債殖利率的相關性卻非常高?

$▌GDP:經濟好,生活品質不一定好

【經濟思辨】為什麼經濟成長率1%和2%,差別很大?後者只需35年,就能讓全球每年創造的財富翻倍,前者需要多久?

【經濟時事】台灣的人均GDP世界排名22,「綠色成長指標」卻落後全球,再生能源占總發電量比例甚至遠低於印尼、奈及利亞?

$▌最常見的政治支票:擴張性預算政策

【經濟思辨】「擴張性預算政策」常被當成選舉工具,創造出短期(選舉前)的經濟熱度,長期而言卻會造成哪些傷害?

【經濟時事】同樣都是增加政府支出救經濟,為什麼美國羅斯福總統成功,法國密特朗總統卻造成法郎大貶、貿易嚴重失衡?

$▌財富不均有害經濟?

【經濟思辨】衡量財富不均時,為什麼「所得中位數」的參考價值,遠遠高於「所得平均值」?

【經濟時事】根據OECD的研究顯示,1985∼2005年各成員國因為所得不均擴大,造成了經濟成長率下降達5個百分點。

$▌買房前要學會思考的事

【經濟思辨】國際因素如何影響本地房價:為什麼美國失業率下降,會造成法國房價下跌?

【經濟時事】金融危機造成西班牙、愛爾蘭房價下跌50%,法國卻是0%,原因是?

【更多精采內容詳見本書】✔貨幣貶值戰 ✔中央銀行的3大任務

✔GDP、GNP、PPP ✔量化寬鬆政策 ✔通貨緊縮螺旋 ✔負利率的陷阱

✔金融投資入門課 ✔債券殖利率計算法 ✔吉尼係數 ✔李嘉圖等值定理 ✔菲利普曲線

★本書特色

1. 最強的視覺化設計、25*19cm大開本

法國製圖專家完美結合各類型統計數據 & 資訊地圖,將複雜難懂的經濟理論迅速簡化,吸收更快速!同時,大開本也讓清楚資訊圖表細節更能清楚呈現。

2. 書中各種國際評比納入台灣數據

中文版為了方便讀者閱讀、比較,參考諸多國際組織如IMF和台灣主計處的資料,加入了原書沒有的台灣統計數據。

3. 大學四年總體經濟學一本濃縮

講述範圍最全面,從經濟成長指數、通貨膨脹、勞動市場、財政政策、政治經濟學,到近年廣受討論的財富不平等現象,皆用資訊圖表一一清楚解釋、分析。

【特別推薦】

★刁洪智(鉅亨網董事長)

★狄 驤(商周.com百萬人氣專欄作家)

★吳孟道(台灣經濟研究院研究六所所長)

★林明仁(台大經濟系特聘教授)

★雷浩斯(財經作家、價值投資者)

★楊斯棓 (方寸管顧首席顧問、醫師)

★劉瑞華(清華大學經濟學系教授)

★謝金河(財信傳媒集團董事長)

★蘇軒立(台大經濟學系助理教授)

目錄

▌前言 ▌

用Infographics資訊圖表讀經濟學,看懂政治和金融市場的運作與陷阱!

Part 1 經濟成長ECONOMIC GROWTH

|Ch1|經濟體系裡有哪些「玩家」?

|Ch2|GDP:經濟成長的關鍵字

|Ch3|全球經濟實力排行榜

|Ch4|用GDP衡量經濟活動,有哪些重大缺陷?

|Ch5|為什麼經濟很難長期、穩定地成長?

|Ch6|儲蓄能幫助經濟成長嗎?

|Ch7|為什麼經濟不再飛快成長?

|Ch8|綠色成長:未來的經濟成長趨勢

|Ch9|美中為何發生貿易戰?全球貿易進出口概觀

Part 2 通貨膨脹 INFLATION

|Ch10|2%通貨膨脹率很高嗎?

|Ch11|通貨膨脹了沒?超市走一圈就知道!

|Ch12|預期漲價的心理,會導致通貨膨脹?

|Ch13|怎麼預測通貨膨脹率?

|Ch14|使用歐元後,通膨變低了?!

|Ch15|通貨膨脹一定不好嗎?

Part 3 經濟政策 ECONOMIC POLICIES

|Ch16|「GDP成長」不該是經濟政策的唯一目標?

|Ch17|影響經濟成長的幕後操盤手

|Ch18|經濟政策其實是在玩財富大風吹?

|Ch19|政府從哪裡賺錢,又把錢花在哪裡?

|Ch20|中央銀行是國家的印鈔機嗎?

|Ch21|歐洲央行肩負哪些任務?

Part 4 勞動市場 LABOR MARKET

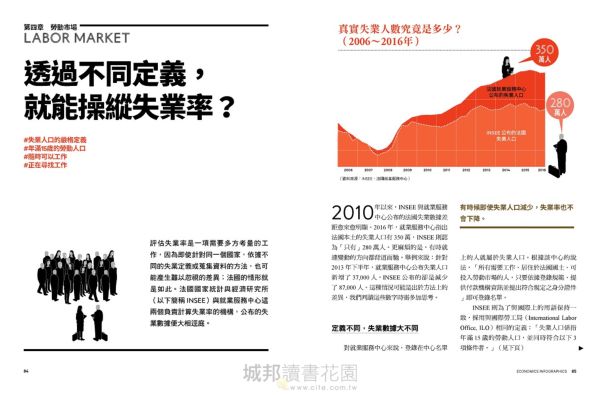

|Ch22|失業:最危險、沉重的社會負荷

|Ch23|透過不同定義,就能操縱失業率?

|Ch24|你是灰色勞工嗎?

|Ch25|女性失業率其實比男性還要低?

|Ch26|GDP成長率超過1%,才能創造新的工作機會?

Part 5 財富不平等 WEALTH & INEQUALITY

|Ch27|你的收入被誰偷走了?

|Ch28|企業加薪,能幫助經濟成長嗎?

|Ch29|法國所得不均的源頭:極端的薪資差距

|Ch30|80%的國家資產在誰手上?

|Ch31|繼承和贈與,讓財富更不均等!

|Ch32|全球財富分配比一比,哪個國家最懸殊?

|Ch33|為什麼金融危機沒有造成法國房價下跌?

Part 6 金融投資入門課 FINANCE

|Ch34|金融市場融資圖

|Ch35|什麼是「股票殖利率」?

|Ch36|預測股價漲跌的4大指標

|Ch37|為什麼會出現負的借款利率?

|Ch38|比起股票,買債券有哪些優點?

|Ch39|利率變動可以預測嗎?

|Ch40|金融市場沒有所謂的「好價格」?

|Ch41|投資股票,要怎麼選才能有效對抗金融危機?

|Ch42|為什麼美國失業問題會影響法國房市?

|Ch43|誰決定貨幣的價值?

|Ch44|歐盟為什麼要制定單一貨幣?

|Ch45|歐元的全球流動概況圖:法國與中國的相互投資額很低嗎?

序跋

【前言】

用Infographics資訊圖表讀經濟學,

看懂政治和金融市場的運作與陷阱!

一般民眾每天都必須運用最基本的經濟與金融知識做出許多決定,我們以投身業界多年之經驗,將最有助於學習經濟學的重要數據、概念及運作機制整理於本書之中,而這些也是我們認為最關鍵的經濟學入門知識。

◎關於GDP:經濟好,生活品質不一定好

身為公民應當了解自己國家的經濟狀況,但是我們往往只能從國內生產毛額(GDP)的數字探知盈虧。為了幫助各位讀者了解週期性(短期)分析與結構性分析(長期致富)之差異,本書將著重說明景氣循環(business cycle; economic cycle,即「國家總體經濟活動的波動」)的概念,同時指出只靠GDP數字評估經濟狀況具有哪些局限(經濟成長背後也許有不平等現象、對環境友善程度不同等等);我們也將仔細討論一些既有的成見(如「經濟愈好,生活品質就愈好」、「把錢存在銀行等於讓錢睡著」),並說明長期經濟成長的不同面向。

◎關於通貨膨脹:通膨一定不好嗎?

不論是花費賺來的薪水或掙取薪資,我們都會遇到商品或服務價格上漲的問題。在本書中,我們會先定義通貨膨脹的計算方法,再探討通貨膨脹的原因及優缺點(因人而異)。我們將以數據為本,分析採用歐元是否會導致通貨膨脹(這是很常見的看法),並討論如何建立中長期的通貨膨脹預測。

◎關於經濟政策:看懂誰在亂開支票!

在全國性或地方性的選舉中,人們以選票在諸多截然不同的經濟政見中做出選擇。除了了解候選人對外宣傳的那些表面上的影響以外,認識政見的深層義涵亦非常重要。經濟政策一定要以不斷提升經濟成長為目標嗎?有沒有像萬靈丹一樣的經濟政策,能讓所有人都受惠,後續效應也能精準預測?預算政策和貨幣政策有何不同?獨立於政府預算機關之外的中央銀行是為國民服務,還是為市場服務?中央銀行究竟扮演何種角色?

公民如果想對公共事務做出謹慎且恰當的選擇,一定要對政策的運作機制有足夠的認識,這就是我們撰寫「經濟政策」這個主題的最大目的。

經濟政策的目的是避免國家陷入困境,例如失業問題或是財富分配不均。失業率是怎麼計算出來的?面對失業問題,每個人的處境都相同嗎?為了回答這些問題,我們將試著釐清不同機構發表的數據有何差異,以及目前的運作機制為何。針對勞動市場和薪資的議題,為什麼必須高度重視不平等現象?法國目前的情況究竟有多嚴重?我們將重新檢視不同失業型態適用的改善方案,並說明為何有些常見的主張反而可能無濟於事(例如全面調薪必會帶來經濟成長和就業成長)。

◎關於金融市場:要怎麼在股市中獲利?

說到儲蓄,重要的是做出正確的選擇,讓報酬率和遭遇潛在風險的機率相抵,因為正確的儲蓄行為對經濟成長和就業市場都有益處。

要怎麼在金融市場上獲利?為什麼股市行情總像坐雲霄飛車?我們將會介紹不同資產的價格是透過哪些機制形成的。因為金融活動不是關起門來玩的遊戲,本書第一部分將介紹經濟與貨幣機制如何與金融市場互動,以解釋全球市場對法國股市和利率的影響。因此,貨幣、債券、股票及外匯市場都在我們的探究之列。

這些概念可以幫助我們剖析一個重要的問題:為何要使用歐元?歐元如何運作?我們會盡量以最淺顯易懂的方式說明,但是不會過度簡化地推論。

◎最強的Infographic資訊圖表分析

資訊圖表(infographic)能幫助一般大眾掌握整體概況,但是無法取代各個領域的經濟學者、指標性的相關機構、資產管理顧問等專業人士的觀察。

在此也要提醒各位讀者,本書的內容有其局限,部分原因來自這個學科的本質:經濟學畢竟是一門科學,必然有一定的複雜度,而作為一門人文科學,難免有理論與現實之間的落差,因為經濟體系的核心畢竟是人,而人的行為難以預測。有一些局限則與實際執行有關:本書的出發點是知識普及,方法上著重實務面,因此無法顧及所有課題。

藉由本書,我們期望讀者對各種經濟問題能有更清晰的認識,能夠破除某些迷思,以及自己思考相關問題並做出決策……當然也希望各位讀者對經濟學產生進一步研究探討的興趣!內文試閱

※|Ch33|為什麼金融危機沒有造成法國房價下跌?

具體來說,法國舊屋(指屋齡5年以上或已轉手過一次的房屋)的價格在2000 ∼ 2006年間成長了一倍以上,而且之後也沒有走下坡的跡象。其他歐盟國家如愛爾蘭、西班牙雖然在同一時期也出現房價飛升的現象,但兩國的房價卻走下坡,與法國相反。那麼,該如何解釋法國房屋市場的特殊性呢?

如同所有不受管制或管制寬鬆的市場,房產的價格是依房市的供需情形決定的。法國房價之所以在2000年代飛升,推力顯然是來自需求面,因為房屋需求從21世紀初期開始便大幅增加,由舊屋市場的交易量明顯上升可見一斑:1990年代的年交易量僅有60萬筆,2000年代的交易量卻達到每年80萬筆。

雖然當時新建案如雨後春筍,但還是不足以應付急速上升的需求量。2000 ∼ 2006年間,法國投資於建造房屋的金額增加了20%左右,相當於每年成長2.5%,不過這個數值包含對現有房屋改造重建的數額(約占總投資額的1/3)。

即使如此,由於都市計畫規範趨於嚴格,政府又嚴格管控土地轉為建地,使得土地成本提高,造成供給無法回應需求。可供買賣的房屋量因此受限,新房屋的建造成本也因此提高,連帶使房價提高。此外,住宅供給的地理分布很不平均,導致有些全國房屋交易熱區拉警報(例如巴黎市及其外環市鎮)。到後來,由於新成屋無法滿足市場需求,人們便轉向舊屋市場。總結來說,需求快速增加,供給則相對停滯,兩者明顯失衡,房價在2000年代大漲的原因就在於此。

如何解釋法國市場在2000年代的房市熱潮過後,即使經歷了金融危機,卻依然如此熱絡?

愛爾蘭和西班牙等國家在同一時期也經歷了房價居高不下的問題,但是與法國不同,這兩個國家的房價後來都走下坡。法國的現象主要基於有兩個因素:

1. 在初期,法國並沒有出現蓋房熱潮,所以沒有生產過剩的問題,西班牙和愛爾蘭的建造投資額卻迅速成長,成長率分別是法國的2.5倍與4倍之多。在2008 年金融危機發生前,法國並沒有供給「爆量」的問題,所以也不會帶動房價的調降。

2. 2008年和2011年發生金融風暴時,法國家庭的借款能力並未明顯萎縮,西班牙和愛爾蘭家庭則受到重創。這兩次風暴讓西班牙和愛爾蘭家庭的經濟壓力更沉重,因為失業率不斷上升、薪資減少,反觀法國失業率惡化的程度明顯較低,薪水只是漲幅減少而已。另一方面,2011年的歐元區主權債務危機造成西班牙和愛爾蘭利率飆升,因為社會對國家財政的穩定與否深感焦慮。相對的,法國的相關利率卻持續下降,因為財政政策令投資人感到放心。

※|Ch41|投資股票,要怎麼選才能有效對抗金融危機?

資產管理的第一道守則,就是要分散投資,專家建議把握以下幾項原則:

1. 選擇不同的資產類型,降低景氣循環的影響

投資人要選擇景氣循環敏感度不同的金融資產(股票、債券、貨幣資產),這樣可以減輕資產波動,甚至可以利用風險較大的時期進行操作。專業資產管理人之所以可以快速在資產組合內調整資金分配,在不同的資產類型或產業部門之間轉換,主要是得益於經濟研究員的支援,可以即時分析經濟與金融環境的整體情勢,包括資產組合裡每家公司的個別風險評估。

2. 多元的股票資產配置

專業證券管理人會盡量讓資產組合擁有多元的產業類型與地理分布,並選擇以下幾種類型的公司:

• 景氣循環敏感度不同的公司(所謂「景氣循環股」與「非景氣循環股」)

• 對市場有不同反應的公司(「積極型」股票在股市高點的表現很好,但「保守型」股票在低點時損失比較輕微)

• 發展成熟程度不同的公司(產品與市場很成熟的企業可提供很高的股利,但股價上漲的機會不高,正在快速成長的企業則不同,市場與產品都還有改變的潛力)

根據投資期的不同和投資人自身對風險的偏好,資產組合的風險高低與典型程度會有所差異。

3. 投資股票以長期為最,有效對抗金融危機

投資股票最好做長期投資。以10年投資期為例,來比較投資報酬率。假設在25年間,每年底都在某個股市指數中進行一筆10年期投資,且每年股利皆重新投入,則可得到16筆投資績效,時間最早為2001年(投

資年分為1991年),最晚為2016年(投資年分為2006)。

這段時間中有三段股市特別緊繃的時期: 網際網路泡沫破滅(2000年9月∼2003年3月跌了65%)、次貸風暴(2007年6月∼ 2009年3月跌了60%,為1929年後最嚴重的金融危機)以及歐元區的主權債務危機(2011年2月∼ 9月間跌了33%)。

儘管如此,還是可以觀察到以下現象:

• 平均10年報酬率為90%。

• 報酬率中位數為72%,而報酬率比中位數高的機率為50%,比中位數低的機率為50%。

• 在這16筆投資績效中,13筆是正績效,3筆是負績效(分別為-11%、-12%、-4%,都是在網路泡沫期間進行的投資)。

• 如果和同一時期的消費物價指數比較,10年平均報酬率大於73%,而16筆投資績效中,有12筆高於通膨率,4筆則較低。

當然了,過去的報酬率並不能保障將來的報酬率。

作者資料

希爾帆.巴雅許、揚.唐貝侯、塞得利克.德利耶/作者;嘉艾爾.埃田/繪者(Sylvain Baillehache、Yann Tampéreau、Cédric Thellier/作者;Gaël Étienne/繪者)

作者/希爾帆.巴雅許(Sylvain Baillehache) 法國國家發展主權基金(Caisse des dépôts et consignations)經濟研究員,負責總體經濟與金融事務的研究與預測。他也曾在法國國庫總署擔任過多個經濟研究員的職位。 作者/揚.唐貝侯(Yann Tampéreau) 是法國國家發展主權基金的主任經濟研究員,過去曾在同一單位擔任經濟研究員、策略研究員與債券資產管理人。 作者/賽德利克.德利耶(Cédric Thellier) 曾任職於法國外貿銀行(Natixis)經濟事務研究部門,進入法國國家發展主權基金後負責追蹤總體經濟與金融情勢。 資訊圖表繪製/嘉艾爾.埃田(Gaël Étienne)

注意事項

- 本書為非城邦集團出版的書籍,購買可獲得紅利點數,並可使用紅利折抵現金,但不適用「紅利兌換」、「尊閱6折購」、「生日購書優惠」。

- 若有任何購書問題,請參考 FAQ